规模房企8月业绩大增,中小房企面临路径选择

分析师/沈晓玲 董妍

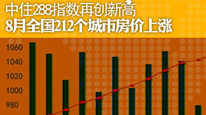

根据CRIC监控数据统计,包括万科集团、恒 大地产在内的18家房企已公布8月销售业绩,8月单月达到了654亿的销售高位,较2012年同期上涨23%,首8月总销售业绩更是达到4946亿元,较2012年同期上涨30%。 值得一提的是,金地集团8月单月业绩较去年同期上涨81%,恒 大地产、融创中国仅次之,较去年同期上涨59%;相反,深圳控股、中渝置地及花样年等则产生16-43%不等的下降。随着行业集中度的进一步提升,相对于规模房企销售业绩“淡季不淡”的局面,中小规模房企销售业绩则无法保持持续增长。面临日趋紧张的市场瓜分竞争,中小房企需审慎自身的优缺点,寻找适合自己的发展之路。

专业性不强,导致中小企业抗风险能力低

近年来,受国家政策的参与、专业度要求不断提高、社会资源不断被瓜分等影响,房地产行业在发展中不断发生着“标准化”革命。随着行业集中度不断提升,地产行业不再是买地就能赚钱的行业模式,这带给规模企业机会的同时,也给中小企业带来更大的风险和压力。

首先,随着地价不断被炒高,碍于囊中羞涩,中小房企在一二线城市拿地已属不易,而三四线城市楼市泡沫很大,又不敢拿地,导致中小企业近两年在土地储备方面有很大缺失,很多中小型房企或将面临缺乏土地储备,无法继续发展的结局。第二,在持续多年的地产调控施压下,房企的持续经营能力主要体现在其资金周转能力上。相比于大型房企可以通过上市、基金、海外发债等方式融资,渠道丰富且融资成本比较低,中小型企业融资难度可谓难上加难,2012年全年仅有9%的上市房企获取融资超过100亿元。第三,房地产行业的“标准化”革命带来的是成本的控制和规模的扩张,而中小企业无论在土地储备或是开发速度上都无法跟上“标准化”的节奏,每个项目都要重新设计、每个环节都要重新整理等,时间和成本都高出不少,在这个大型房企秉持以量取胜为宗旨的行业背景下,中小型房企实在难有抗衡之力。最后,从业务经验上来讲,受主营业务行业背景和业务量限制,中小房企很难做到专、精、深的要求。特别是跨行发展的中小企业,受近年来调控政策频繁及融资成本高、负债率高等多重因素制约,导致不少企业主动退出或逐步撤离房地产行业。

行业整合加剧,中小企业需进行差别化竞争

在资源不断被大企业抢夺的市场中,中小型房企不得不面临日趋紧张的竞争压力。为了在集中度不断提升的房地产市场中赢得一席之地,中小房企需审慎自身的优缺点,寻找适合自己的发展之路。由于中小型企业在规模上与大型房企相比已经存在劣势,故唯一的出路便是从优势出发,进行差异化竞争,该优势可以是产品、渠道、定位以及布局。

首先,在产品特色化方面,要求中小企业细分客户群体,提供特定需求的产品,充分利用企业在领先领域的运作优势,形成差异化产品。例如朗诗地产打造绿色科技住宅,以不可替代无法被快速复制的科技能力作为支撑,从而在长三角赢得稳定的客户群。

第二,在渠道创新化方面,企业需要更加侧重提升产品的售后服务,以提升客户居住体验为目的,抓住企业在客户服务体系中的优势,比如社区网络化经营、IT产业的“云服务”模式等。例如花样年打造“彩生活”社区管理,一方面可推动自身住宅产品的销售,另一方面也可直接从社区管理中获利。

第三,在市场深耕方面,要求企业选择在布局成熟的市场深耕,避免盲目进入不明市场。中小型企业通过深耕可以在一定区域内形成品牌影响力,从而与新进驻的大型房企抗衡。例如建业地产深耕河南本土市场,不断深入河南更小型的市场;而汇邦地产以西安为中心,向周边辐射300公里的区域,进行区县楼市战略布局。

最后,在资源集中化方面,中小型企业更可集中优势资源,进行特定区域和市场的房地产开发。例如宏立城集中整个企业的力量在合适的城市贵阳进行单一大盘花果园的开发。这样的选择,一方面可以将集团有限的资源高效利用,从而推动集团的影响力,又可通过形成的影响力吸引当地政府以及投资机构乃至上下链产业的同步支持。