房地产金融政策生变 资金紧缩房价上涨动力削弱

今年以来,有关各地银行暂停房贷的消息层出不穷。截至目前,北京、上海、广州、深圳等城市的商业银行相继出现暂停房贷的情况,且有从股份制银行向国有商业银行蔓延之势,这引发社会广泛关注。在房价连续上涨的背景下,银行暂停房贷,一定程度上折射出银行地产金融策略的变化,反映出银行对房地产金融风险的高度担忧。

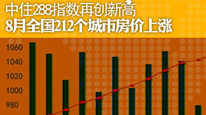

房价上涨与实体经济背离态势加剧,促使商业银行加快地产金融政策调整。承接去年第四季度上行态势,今年以来我国主要大中城市房价继续上涨。据国家统计局发布数据,7月份全国70个大中城市新建商品住宅价格环比上涨的城市有62个,二手住宅价格环比上涨的城市有57个。在宏观经济增长中枢下移的情况下,房价走势与实体经济背离愈发明显,房价收入比和房屋租售比继续上升,与国际公认合理的范围更加偏离,房地产市场运行风险进一步加大。

由于金融机构过多介入房地产领域,过去依靠资金推动的地产金融运营模式存在较大的金融风险,因此,在新形势下调整地产金融政策势在必行。地产金融经营策略由过去积极介入向谨慎经营政策转变,也是商业银行微观审慎经营的必然结果。

部分商业银行暂停房贷还有经济上的考虑。按照现行人民币贷款基准利率,五年期以上人民币个人房贷利率为6.8%,五年以上人民币存款基准利率为5.1%。即使考虑存款利率和贷款利率不对称上浮情况,但剔除个贷经营成本,实际上个人房贷业务给商业银行的净息差非常有限。

不仅如此,在流动性总体稳中趋紧的态势下,商业银行中长期稳定性资金竞争更加激烈,成本也有明显上升。用相对较高的资金成本支持个贷业务扩张,对商业银行来说得不偿失。个贷业务还面临着较大的再投入压力。从商业银行实践看,个人住房抵押贷款的平均偿还期限通常为3~5年,远远低于个贷合同约定的期限。在个贷提前偿还后,商业银行仍然面临继续发放个贷的压力。随着房价上涨,个贷风险也将会有所显现。在货币政策稳健偏紧的态势下,金融机构信贷额度也相对紧张,客观上也需要从全局视角重新审视个人房贷业务。

暂停房贷有可能会向其他地产金融领域辐射,如房地产开发贷款、房地产信托以及其他地产融资等。最近一段时间“地王”频出,背后涉及的融资规模巨大。按照一年到一年半的建设周期,未来风险极大。因此,由暂停房贷最终到地产融资政策全面收紧的可能性很大。这可能并非是国家房地产调控的作用,主要还是金融机构基于微观审慎经营主动调整的结果。

因此,我们要高度关注地产金融政策的后续演化。在货币政策总体稳健偏紧的大趋势下,特别是随着美国退出QE预期的增强,市场流动性将会出现收缩,资金推动房价上涨的势能削弱,房地产市场调整的可能性增加。在这样一个大的背景下,房地产市场参与方要全面分析,审慎决策,理智行动。