CRIC研究:新房价格指数环比五成上涨 多指标呈触底反弹

(文/刘卫卫)刚刚过去的8月份,全国房地产行业整体呈现平稳回升态势,行业多项指标较上月均有所好转,房地产景气指数一年多来也首次止跌反弹。市场成交止住了上月的跌势,呈现小幅上升态势,重点城市交易量较上月互有涨跌,库存进一步下降。而房价指数整体回升势头则有所减缓,房价环比下降城市数明显上升。

对于8月房地产行业的主要数据,我们从多个方面进行了进一步解读。

首先,房价环比下降城市数上升明显,一线城市房价持续平稳

70个大中城市中,新建商品住宅价格指数环比下降的城市有20个,比上月增加11个;持平的城市有14个,比上月增加3个;环比上涨的城市有36个,比上月减少14个,涨幅均未超过0.6%。本月环比价格上涨的城市数较上月明显减少,占城市总数的比例下降到五成左右,显示房价在近期逐步回稳后出现震荡下行态势。

新建商品住宅价格指数同比下降的城市有53个,比上月减少5个;同比持平的城市有3个,比上月增加2个;同比上涨的城市有14个,比上月增加3个,涨幅均未超过1.3%,涨幅回落的城市有2个。本月同比下降的城市数较上月有所减少,同比上涨城市的涨幅较上月有所加大,显示本月房价整体较去年同期的下行态势得到进一步的放缓。

北、上、广、深四个一线城市新建商品住宅价格指数同比依旧呈下降态势,除上海-1.8%的同比降幅与上月一致外,其余三城市均较上月继续放缓。其中北京同比下降0.8%,较上月减少0.2%;广州同比下降1.0%,较上月减少0.3%;深圳同比下降2.3%,较上月减少0.2%。环比方面,除上海涨幅为0以外,北京、广州、深圳三城市涨幅分别为0.2%、0.3%和0.1%,其中北京涨幅回落0.1%,广州和深圳涨幅上升0.1%。本月一线城市整体新房价格同比降幅延续了近期放缓的走势,同时环比增幅也趋于稳定,显示一线城市新房整体价格持续平稳。

数据显示,54个城市二手住宅价格指数环比上升或持平,其中环比上涨的城市有38个,与上月持平,涨幅均未超过0.9%;环比持平的城市有16个,比上月增加4个;环比下降的城市有16个,比上月减少4个。二手住宅价格指数同比下降的城市有59个,与上月持平;同比持平的城市有1个;同比上涨的城市有10个,比上月减少1个,涨幅均未超过3.1%,同比涨幅回落的城市有4个。

本月环比上升或持平的城市数比上月有所增加,其中环比持平的城市数进一步上升,显示出二手房市场整体价格逐步趋于稳定。

与此同时,在新建住宅价格指数和二手住宅价格指数同比涨幅排名中,前十名依旧是二三线城市,除首位的涨幅较上月均上升外,其余排名前列城市的涨幅基本处于平稳态势。西宁、贵阳、湛江、昆明、韶关五城市自上月以来第二次均进入新建住宅和二手住宅价格指数排名前十,其中贵阳连续四个月进入两个排名的前三,西宁新建住宅价格指数连续五月排名首位,太原二手住宅价格指数连续两月排名首位,显示太原近期二手房市场较为活跃。

此外,从本月新建商品住宅面积分类价格指数看,各户型环比下降的城市数较上月均有一定的上升。其中户型90m2以下环比下降的城市数占到总城市数的三成,显示近期小户型新建商品住宅价格下行态势较为明显。

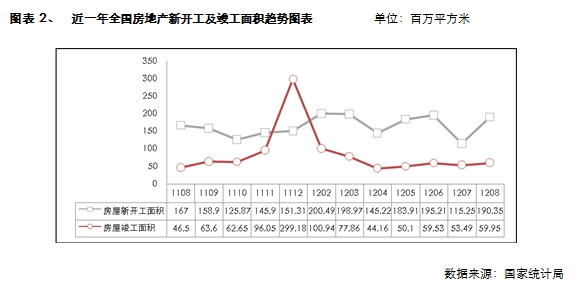

房地产开发投资明显回升,房屋新开工和竣工面积环比均上升

8月全国房地产开发投资6914亿元,环比增长12.2%,同比增长17.0%。其中住宅投资4764亿元,环比增长9.6%,同比增长50.9%;占房地产开发投资的比重为68.9%,占比较上月有所回落。1-8月,全国房地产开发投资43688亿元,同比增长15.6%,增速比1-7月提高0.2个百分点,这是连续11个月下滑之后首次止跌回升。其中,住宅投资29990亿元,同比增长10.6%,增速回落0.1个百分点,占房地产开发投资的比重为68.6%。

本月全国房地产投资环比上升明显,也带动了前8个月全国房地产开发投资同比增幅走势呈现平稳回升态势。一方面是在督察组得出无须再出台新政的利好刺激下,房地产企业和地方政府的投资意愿回升,拿地和新开工加快;另一方面是为了提前布局“金九银十”,加大了投资开发力度。

房屋新开工面积和竣工面积环比均上升,竣工面积同比上升明显。8月房屋新开工面积1.9亿平方米,环比增长65.5%,同比增长13.9%;房屋竣工面积完成5995万平方米,环比增长12.1%,同比增长28.9%。本月房屋新开工面积和竣工面积环比双双上升,其中房屋新开工面积上涨幅度明显高于竣工面积上涨幅度,一方面是在上月新开工面积跌入年内谷底后,本月新开工面积相应恢复正常水平,另一方面是随着市场预期的逐步明朗,一些房地产开发企业也加快了开工建设的步伐。

1-8月,全国房地产开发企业房屋新开工面积12.3亿平方米,同比下降6.8%,降幅比1-7月缩小3个百分点;其中,住宅新开工面积90755万平方米,同比下降11.1%。房屋竣工面积44603万平方米,同比增长20.2%,增速提高1.2个百分点;其中,住宅竣工面积35801万平方米,同比增长20.4%。

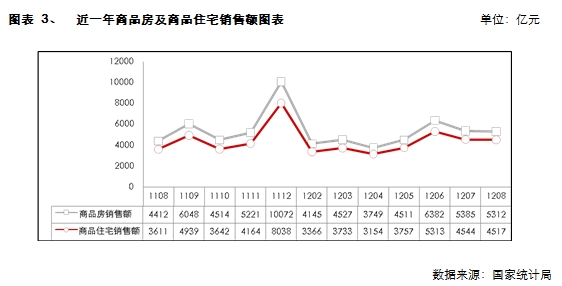

商品房销售整体保持平稳回升,办公楼销售面积环比下降明显

8月全国商品房销售面积8822万平方米,环比增长2.2%。各物业类型中,除办公楼环比呈22.8%的降幅外,住宅和商业营业用房环比均呈上涨态势,分别为2.3%和9.0%。

8月全国商品房销售面积同比增长12.9%,其中住宅销售面积同比增长13.3%,办公楼销售面积同比下降2.6%,商业营业用房销售面积同比增长14.9%。

1-8月,全国商品房销售面积5.74亿平方米,同比下降4.1%,降幅比1-7月缩小2.5个百分点;其中,住宅销售面积同比下降4.8%,办公楼销售面积同比增长10.1%,商业营业用房销售面积同比增长3.0%。8月末,商品房待售面积31957万平方米,比7月末增加290万平方米。其中,住宅待售面积增加79万平方米,办公楼增加19万平方米,商业营业用房增加112万平方米。8月全国商品房销售额5312亿元,环比下降1.4%,同比增长20.4%。其中商品住宅销售额4517亿元,环比下降0.6%,同比增长25.1%。

1-8月,全国商品房销售额34011亿元,同比增长2.2%,而1-7月份为下降0.5%,涨幅明显上升。其中,住宅销售额同比增长2.3%,办公楼销售额同比下降1.9%,商业营业用房销售额同比增长5.7%。

本月全国房地产销售与上月基本保持一致,市场整体延续持续平稳回升的态势。市场的持续回升也促使房地产企业开始加大推盘力度。而伴随着金九银十的到来,如果没有新的调控政策推出,商品房市场将继续延续这一走势。

国内贷款占比持续下滑,国房景气指数14个月来首次止跌回升

1-8月,房地产开发企业本年到位资金59714亿元,同比增长9.1%,增速比1-7月提高2.9个百分点。其中,国内贷款9886亿元,同比增长11.2%,占资金来源16.6%;利用外资293亿元,同比下降53.7%,占资金来源0.5%;自筹资金25040亿元,同比增长12.5%,占资金来源41.9%;其他资金24495亿元,同比增长6.7%,占资金来源41%。在其他资金中,定金及预收款15323亿元,同比增长10.1%;个人按揭贷款6057亿元,同比增长10.0%。

从今年前八个月的房地产开发企业资金来源的各项占比看,除自筹资金占比与前七月一致外,国内贷款占比继续下降,利用外资和其他资金占比则有所上升。反映出在当前经济形势下,开发企业资金压力依旧存在,自筹资金和其他资金成为了主要的资金来源。在其他资金中,随着近销售市场成交的持续回升,定金及预付款的大幅上升也给开发企业带来了稳定的资金来源。

8月,全国房地产开发景气指数为94.64,比上月回升0.07点,比去年同期回落6.48点,国房景气指数在持续了14个月的下滑后首次反弹,但仍处于历史谷底区间。从近几个月看,国房景气指数下行趋势已经逐步趋缓并呈平稳态势,预计今后几个月这一平稳回升趋势将进一步体现。