张宏伟:上海限购两周年的思考

张宏伟

同策咨询研究部总监

自2010年10月7日“沪十二条”发布上海商品住宅市场施行限购以来,至今已经执行两周年。从调控效果而言, 由于“去投资化”的常态化的楼市调控措施,各地投资性投机性需求已经被大量挤出楼市,市场基本回归至以“自住需求”为主,并且各地房价自2011年7月以来出现“停涨”或甚至2011年10月以后出现10-15%以上的个案价格下调,楼市调控已经取得显著成效。

从2009-2012年上海商品住宅市场成交量变化情况也可以反映出投资性需求进入撤出楼市的大致数量。2009年上海商品住宅市场成交量1763.6万平方米,2010年为972万平方米,而2011年只有729.8万平方米,今年1-9月为633.61万平方米,如果第四季度每月按照平均80万平方米近期月均去化速度来计算,那么预计今年会成交870-900万平方米。2012年的市场略好于去年,但仍然难以超过2010年,更不用说2009年。2011-2012年市场成交量的走低很大程度上是由于去“投资化”的常态化调控导致的。从这2009、2012这两年市场成交量差值来看,大约有1000万平方米的市场需求被积压出楼市,当然包含投资性投机性、部分改善性,甚至也误伤部分刚需入市。

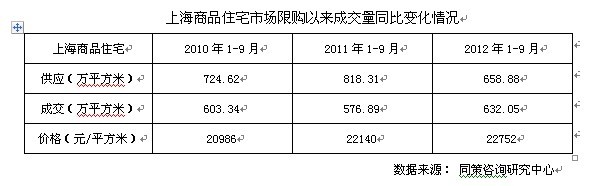

从上海商品住宅市场限购以来成交量价同比变化情况也可以反映出调控的成效。尽管2012年1-9月上海市商品住宅价格分别比2010、2011年同期还上涨8.4%,2.8%,但是房价上涨速度相对于2009-2010这两年明显放缓了很多,成交量也因为去“投资化”的限购政策出现下降。

但是,时至今日,我们应该关注政策层面的微妙变化对于市场的影响,以未雨绸缪防患于未然。当前,一方面多地在没有实质性改变限购的前提下,通过阶段性的、小范围的局部放松限购政策,来实现刺激楼市成交量回升,限购政策基本上呈现出“明紧暗松”的市场特征,另一方面,从调控政策执行的力度及市场表现来看,仍然坚持“去投资化”,尽管市场也呈现出房价降幅收窄甚至个别项目涨价的现象。

另外,政策层面的微妙变化也引起市场买卖双方心态的变化。事实上,从市场买卖双方心态来看,目前市场始终是处于“阶段性”的观望状态。这种“阶段性”的观望主要表现在在微调政策的刺激下,开发商采取“以价换量”策略市场成交量被激活,成交量持续回暖之后开发企业资金紧张的局面得到缓解,降价的动力就会逐步消失,最终会选择房价降幅收窄或涨价。而楼盘一旦降价活动停止市场就处于僵持状态,陷入的观望气氛,市场成交量出现萎缩。

上海十一前后上海商品住宅市场成交状况亦是如此。同策咨询研究中心总监张宏伟认为,具体而言,当前市场处于阶段性的观望状态主要有两方面原因:

第一、市场成交量回暖之后,开发企业资金面不太紧张,部分开发商或主动或被动地继续博弈市场,开发商推盘节奏的放缓供应量的减少,从而影响市场成交量及地方政府财政收入,倒逼地方政府出台“刺激”房地产市场的政策措施。

第二、部分开发商利用活动营销、房展会等时机,发出楼盘价格降幅收窄甚至炒作买涨不买跌的市场涨价预期,及部分城市银行首套房贷利率恢复基准导致购房者购房成本增加,导致部分购房者进一步观望。

从2012年10月商品住宅市场成交量趋势来看,10月难说有突破性的成交量,一方面开盘量不如之前多,另外,在涨价预期博弈的市场背景下,成交量势必会短期内出现萎缩的迹象,难以出现火爆行情,但是,基本需求仍然会继续释放。2012年剩余11-12月两个月上市房企应该会集中跑量,因为大多数大型或上市房企有年度销售业绩指标及年报的要求。

从房价促销力度角度来讲,大幅促销的可能性不大,开发商资金没有之前那么紧张了,估计小幅 微幅降价促销成为市场主流。从价格走势角度来看,无论目前短期还是中长期,防止房价报复性反弹将成为政府政策及市场极为关心的话题和重点。

上海土地市场在2012年十一前后也呈现出非理性发展态势。回顾双节后近一周内上海土地市场,一方面,仅仅一周时间上海土地市场收金115.6亿,可见节后土地市场“开门红”。但是,这个“开门红”背后是多幅地段位置较好市中心核心地块的推出及其伴随的(全市或区域)总价或单价“地王”的对于房地产市场的冲击。

这不禁上我们继续思考,在“十一房展会”的实际效果不如预期,住宅市场“不快不慢,不温不火”博弈中,土地市场再现“地王”,沪上房地产市场走向何方?鉴于以上调控过程、结果及当前市场现象,笔者有三点建议或观点。

第一、市场“基本面”开始好转,开发企业资金面不太紧张,防止房价报复性反弹成为明年楼市甚至更长时间段内调控的重要课题,调控政策仍需常态化执行,限购政策明年或将继续执行。

同策咨询研究中心总监张宏伟认为,从整个市场“基本面”来看, 2012年整个1-8月,尽管全国的房地产投资同比去年同期出现首次回升的迹象,开发企业拿地规模(土地市场交易)、也包括整个商品住宅市场的销售面积和金额增速下滑幅度缩小,但是,当前市场呈现出的是仅仅是狭义的市场成交量回暖,整个市场“基本面”尚未出现完全回暖的特征,房地产投资同比去年同期出现首次回升的迹象并不一定说明市场基本面马上会有惊天大逆转。市场“基本面”是否真正意义回暖还有待市场成交量的持续回暖并且可以持续带动房地产投资等基本指标持续回升。

笔者认为,在降息、降准及各种微调等多种因素及差别化的楼市调控政策综合作用下,以首套房置业为主的需求将会继续积极入市,继续放量,延续之前成交量回升的局面,这将逐步促使形成市场“基本面”的真正意义的“回暖”。

从市场“基本面”的房地产投资、新开工面积、土地购置面积、市场销售面积及金额等几个指标来看,如果楼市差别化微调政策的执行将成就楼市成交量“金九银十”,并且在这个阶段,以首套房置业为主的需求将会继续积极入市,继续放量,延续之前成交量回升的局面,这将使开发企业对于整个市场“基本面”由信心不足转向谨慎乐观,这也将促使开发企业在成交量回升的之后进一步有序加大房地产投资、新开工面积,甚至重拾土地市场拿地的热情,逐渐形成市场“基本面”的真正意义的“回暖”。

但是,从政策面的走势来看,差别化的调控政策导致楼市成交量持续回升,开发企业的资金面的状况也会逐渐得到缓减,当前市场已经出现房价降幅收窄甚至个别项目小幅涨价的现象,防止房价报复性反弹成为明年楼市甚至更长时间段内调控的重要课题,调控政策仍需常态化执行。因此,“去投资化”的限购限贷政策尚短期内不可能出现明显松动,外来的投资投机性需求不会大规模入市,限购政策有可能明年会继续执行。

第二、为中高端楼市将继续降温,为刚需一族争取更多的购房时间。

2012年9月前后,上海市房管局先后两次发文强调限购政策须从严执行,政策的从严执行对于中高端楼市影响较大,从目前来看,中高端市场放量3-7月窗口期已经过去,中高端市场成交量有可能因此走低,从结构上为整体楼市价格降温。

此外,政策的从严执行及差别化的税收政策对于继续保护首套房“自住需求”,为刚需一族争取更多的购房时间。从政策面的走势可以看出,由于“微调”政策的继续,那么也就明确地为首套房“自住需求”进一步放量入市提供了市场机会,尽管房企房价降幅收窄甚至只有小幅的房价促销优惠,但是,整个市场基本面尚未明显有好转的迹象,应该来说,在市场尚处于恢复的阶段过程中,在限购限贷政策的之下房价不会出快速上涨的趋势,在房价相对平稳的阶段,仍然是自住需求、刚需一族相对合理的购房时间“窗口”,在这个阶段,首套房“自住需求”将继续支撑整个房地产市场成交量回暖。

第三、尽管2012年在跑量上不少企业做的比较成功,但是,今年房企整体利润率偏低,开发企业应注重修炼内功,包括通过管理、产品标准系列化、成本控制、融资成本等多方面,注重利润率盈利能力的提升。

根据万科此前发布的半年报,万科2012年上半年实现营业收入307.2亿元和净利润37.3亿元,同比分别增长53.7%和25.1%,这意味着中海地产的上半年净利润总额接近万科的两倍,位居行业第一位。从这两家2012年上半年净利润总额对比及分析可以看出,中海的取胜之处在于:成本管理和融资模式。成本管理上严格控制费用,融资上,港市上较低的融资成本以及相对内地的融资难度。

因此,在未来通过多元化手段降低成本提升利润率已经显得非常关键,在未来,房企不仅仅要关注规模上的制胜,还更应该注重利润率盈利能力的提升。