CRIC研究:典型城市市场规模扩容 房地产供求风险稳中有降

2012年四季度,中国楼市再度迎来需求方的集中爆发,年底成交翘尾,市场规模亦持续扩容。通过对全国36个典型城市[1]市场的供求关系走势以及存量消化周期进行交叉分析,可以清晰地看到,重点城市市场供求关系虽略有趋紧,但在成交量快速上升的影响下,消化周期仍在持续下降。

整体市场――市场规模持续扩容,供求比处于合理范畴

2012年四季度典型城市商品住宅供求比为0.88,较三季度而言略有下降。近两年来我国GDP增速、工业增加值、投资增速等主要经济数据的持续回落,促使今年中央宏观政策有所微调,将稳增长放在更重要的位置,虽然行业调控仍未放松,但房地产企业面临的政策压力较2011年已有明显放缓,年内市场走势亦出现回暖。2012年四季度,全国典型城市商品住宅需求持续释放,环比2012年3季度上升了12.6%。就市场具体走势来看,10月份,在市场持续销售良好后,大多数企业资金压力得到了明显缓解,而之前持续跑量所导致的利润下降使得企业价格策略逐渐趋于保守,导致期内成交有所减少,市场进入一个相对平稳的阶段。而到了11-12月,各重点城市市场供求总量出现大幅度翘尾,这一方面是由于时逢年底,一部分前期价格策略相对保守的中小型房企,需要完成业绩冲刺,因而推案规模和促销力度有所增加,推升市场供应总量;另一方面,则是由于过去3-4个月出现在各大重点城市中的价格回涨暂告一段落,相当一部分客户担忧明年市场进一步回暖进而加快入市,拉升市场需求。

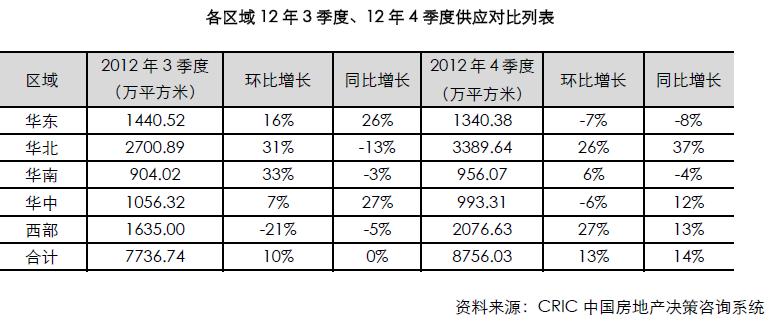

而从全国典型城市供应量走势来看,四季度供应总量为8756万平方米,季度供应量值环比大幅上升;而从各区域来看,仅华东、华中城市供应量较三季度有所减少,其中上海、郑州等重点城市供应均有大幅下滑,而其他区域供应量较三季度均有大幅度的增加,在兰州、哈尔滨、呼和浩特等市的带领下,华北更是同比上升26%。

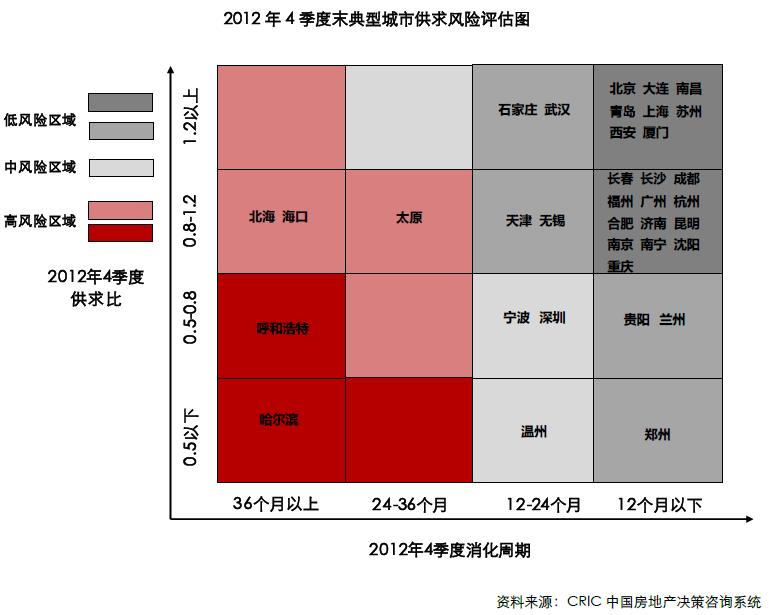

典型城市――供求风险稳中有降,哈尔滨、呼和浩特供求风险过高

当前低度供求风险的城市所占比例为78%,与上季度持平,其中处于次低风险区域内的城市数量由9个减少到8个,供求比1.2以上、去化率小于12个月的最安全区间分布有北京、广州、深圳等20个城市;而中度供求风险城市占比8.33%,与三季度持平。在四季度市场中,处于中度供求风险的城市出现明显分化,如武汉由于城市交通系统升级等楼市利好因素,市场成交得到改善,风险有所降低,而太原则由于岁末开发商大幅放量,12月商品房市场供应环比上升近9倍,导致供求关系急剧恶化,消化周期拉长,市场风险骤然上升。

在调控政策力度持续的市场中,随着整体层面经济政策的持续放松,四季度整个市场企稳回升,多数城市出现供需两旺。其中华北城市的表现持续强势,2012年四季度兰州、哈尔滨等城市成交量更是环比上升超过50%。因此至少2013年年3月份全国两会前,整个行业政策面将维持当前的平稳格局,市场需求继续温和释放也应是大概率事件。

另一方面,从市场供应层面上看,随着近两年来调控政策的变化,也使得楼市的波动性也愈加难以预料,因此开发企业纷纷加快项目运作,越来越多的开始执行高周转策略,从统计局公布的数据来看,自2010年四季度至2012年,房地产开发投资和新开工增速持续下跌,按照通常的项目开发节奏,这部分供应将在今明两年内集中入市,加上政府在2011年年末强调了对于保障房竣工率指标的考核,2013年上半年市场商品住宅新增供应将进入阶段性低谷。

供应方面,由于自2010年四季度至2012年,房地产开发投资和新开工增速持续下跌,按照房地产项目的建设周期推算,2013年上半年市场新增供应将进入阶段性低谷;需求方面,至少3月份全国两会前后整个行业政策面将维持当前的平稳格局,预计市场需求继续温和释放应是大概率事件。因此,在供求两端形成阶段性矛盾之下,市场局部将陆续出现利于卖方的局面,从而推动房价继续回升。

综合两方面的预期,我们认为,在供求两端形成阶段性矛盾之下,城市层面将陆续出现利于卖方的现象,从而促使房价继续上扬。成交持续回暖、尤其是房价的回升,必将带来政策面风险再度积聚。因此我们判断,大致在5-6月份左右的时间点上,中央层面或将针对房地产市场“过度回暖”征兆出台新的调控手段。故而对于开发企业而言,把握住在2013年上半年这段时间内的市场机会,应积极调整企业销售策略,并谨慎应对下半年之后可能出现政策面变数风险。