CRICКРіЎЈәЛХЦЭ·ҝөШІъКРіЎ·ўХ№ј°·ҝјЫМЭ¶ИҪб№№МҪМЦ

ЎЎЎЎVIEWЎЎЛХЦЭ·ҝөШІъКРіЎ·ўХ№ҫӯАъБЛРиЗу»эАЫЖЪЎўКЧЦГКұЖЪЎўёДЙЖРФКұЖЪИэҙуҪЧ¶ОЈ¬ФЪХв·ўХ№№эіМЦР·ҝјЫҪб№№ТІіцПЦБҪёцҪЧ¶ОРФұд»ҜЈәУЙ2006ДкЗ°јҜЦРУЪЦРөНөөПоДҝЈ¬өҪ2007Дкәу·ҝјЫМЭ¶ИҪб№№·Ц»ҜЈ¬ДҝЗ°ЛХЦЭёЯјЫҝӘЕМөДПоДҝГчПФФц¶аЎЈ

ЎЎЎЎЛХЦЭДҝЗ°КЗЦР№ъ·ўХ№ЧоҝмЈ¬ТІКЗҫӯјГЧо·ўҙпөДіЗКРЦ®Т»Ј¬КЗіӨҪӯИэҪЗЦЮҫӯјГИҰЦШТӘөДҫӯјГЦРРДЈ¬ЛХДПөШЗшөД№ӨТөЦРРДЎЈЧФРВЦР№ъіЙБўТФАҙЈ¬ЛХЦЭ·ҝөШІъКРіЎ№ІҫӯАъБЛИэёц·ўХ№ҪЧ¶ОЈ¬ДҝЗ°ЛХЦЭ·ҝөШІъКРіЎХэҙҰУЪҝмЛЩ·ўХ№Ј¬РВіЗЗшҪЁЙиҙш¶ҜёДЙЖРФРиЗ󲻶ПМбЙэөДҪЧ¶ОЈ¬Жд·ҝјЫМЭ¶ИҪб№№ТІіцПЦ·Ц»ҜЎЈ

ЎЎЎЎТФҫӯјГЧЬБҝјЖЛгЈ¬ЛХЦЭДҝЗ°КЗҪцҙОУЪЙПәЈЎўұұҫ©Ўў№гЦЭЎўЙоЫЪөДЦР№ъҙуВҪЕЕГыөЪОеөДіЗКРЎЈ2011ДкИ«КРКөПЦөШЗшЙъІъЧЬЦөН»ЖЖ1НтТЪФӘЈ¬ҙпөҪ10500ТЪФӘЈ¬°ҙҝЙұИјЫјЖЛгұИЙПДкФціӨ12%ЎЈ

ЎЎЎЎ1994ДкЦ®З°

ЎЎЎЎРиЗу»эАЫЖЪЈ¬·ҝөШІъКРіЎ»№ОҙНкИ«РОіЙ

ЎЎЎЎ1994ДкЦ®З°КЗЛХЦЭ·ҝөШІъКРіЎ·ўХ№өДөЪТ»ёцҪЧ¶ОЎЈХвёцКұЖЪДЪЈ¬ЛХЦЭКРГсәНИ«№ъҙу¶аКэіЗКРТ»СщЈ¬ФЪ№ъјТЎ°№ДАшөҘО»ЧФҪЁЧЎ·ҝЎұөДХюІЯПВЈ¬¶аКэФЪЦ°ҫУГсөДЧЎ·ҝОКМвНЁ№эөҘО»·Ц·ҝөДНҫҫ¶ҪвҫцЎЈ

ЎЎЎЎө«КЗУЙУЪХвёцКұЖЪөДЧЎ·ҝұҫЧЕЎ°ЧЎ·ҝНСА§ЎұөДДҝұкЈ¬МЧҫщГж»эЖХұй·ЗіЈПБРЎЈ¬ОЮВЫКЗЧЎ·ҝ№ҰДЬЎўЦКБҝЈ¬»№КЗҫУЧЎ»·ҫі¶јј«¶ИІ»НкЙЖЎЈХвСщөДЗйҝцТ»ЦұіЦРшөҪ80ДкҙъД©ЖЪЈ¬Т»ЦұөҪ1994ДкіЗХтЧЎ·ҝЦЖ¶ИёДёпЈ¬ХвёцКұЖЪЛХЦЭКРіЎЧЎ·ҝөД№©УҰЦчМеИФИ»КЗТФөҘО»ҪЁ·ҝ»тФӯЧЎГсЧФёЗөДјтТЧ·ҝЈ¬·ҝөШІъКРіЎ»№ОҙНкИ«РОіЙЈ¬ҫУГс¶ФУЪ·ҝөШІъөДРиЗу»№ФЪ»эАЫҪЧ¶ОЈ¬ЙМЖ··ҝКРіЎ»№ОҙҪшИл·ўХ№ЦЬЖЪЎЈ

ЎЎЎЎ1995-2006Дк

ЎЎЎЎҪшИлКЧЦГКұЖЪЈ¬·ҝјЫҪб№№јҜЦРУЪЦРөНөөПоДҝ

ЎЎЎЎёДёпҝӘ·ЕТФәуЈ¬ЛжЧЕҫӯјГөД·ўХ№Ј¬Т»Р©¶«ІҝСШәЈіЗКРЦрҪҘіцПЦБЛіЙ№жДЈөДУЕКЖІъТөЈ¬ЦрҪҘҪшИлөҪ№ӨТө»ҜКұЖЪЎЈХвР©іЗКРөДұнПЦ»щұҫ¶јКЗөЪТ»ІъТөХј№ъГсЙъІъЧЬЦөЦрҪҘјхРЎЈ¬¶шөЪ¶юІъТөОИ¶ЁФЪТ»ёц№М¶ЁөДЛ®ЖҪЎЈөұіЗКРҪшИл№ӨТө»ҜКұЖЪә󣬹ӨТөБчЛ®ПЯ»бҪ«Т»Іҝ·ЦіЗХтҫУГсҫЫјҜЖрАҙЈ¬ХвР©ИЛ»бФЪИХ»эФВАЫЦРІъЙъТ»¶ЁөДЖ¶ё»ІоТмЈ¬ЛжЧЕІЖё»өД»эАЫЈ¬ҫУГс№әЦГІ»¶ҜІъөДРиЗуәНТвФёЛжЧЕёцИЛІЖё»өД»эАЫҝӘКјЦрІҪұ»јӨ·ўіцАҙЈ¬·ҝөШІъКРіЎТІЛжЦ®ҪшИлКЧҙОЦГТөКұЖЪЎЈ

ЎЎЎЎҙУЛХЦЭАҙЛөЈ¬ҙуЦВФЪ1994ДкЗ°әуХэКҪҪшИл№ӨТө»ҜҪЧ¶ОЈ¬өұКұЛХЦЭөЪТ»ІъТөЛщХјөДұИЦШҪөөҪ10%Ј¬ҙЛәуЈ¬өЪ¶юІъТөЛщХјөДұИЦШОИ¶ЁФЪ60%ЧуУТЎЈҫНҙЛҝЙТФЕР¶ПЈ¬95ДкЦ®әуЛХЦЭ·ҝөШІъКРіЎХэКҪҪшИлБЛКЧҙОЦГТөКұЖЪЎЈ

ЎЎЎЎ1995-2006ДкЦ®јдКЗЛХЦЭ·ҝөШІъКРіЎХжХэҝӘКјЖрІҪөДТ»ёцКұЖЪ

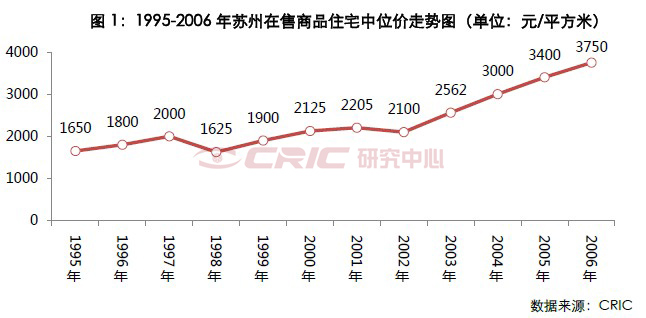

ЎЎЎЎЛХЦЭНіјЖҫЦ№«ІјөДЙМЖ·ЧЎХ¬іЙҪ»КэҫЭПФКҫЈ¬2002ДкЛХЦЭЙМЖ·ЧЎХ¬іЙҪ»ЧЬБҝОӘ479.9Нт·ҪЈ¬¶шҪцҪц№эБЛ4ДкТІҫНКЗ2006ДкЈ¬ХвТ»КэҫЭҫН·ӯБЛТ»ұ¶І»Ц№Ј¬ҙпөҪ1193.5Нт·ҪЎЈө«КЗ·ҝјЫ·ҪГжЈ¬96ДкЛХЦЭҫщјЫ»щұҫФЪ1800ФӘ/ЖҪ·ҪГЧЈ¬10ДкәуөҪ2006ДкЈ¬·ҝјЫҪцҪцХЗөҪ3750ФӘ/ЖҪ·ҪГЧЎЈТІҫНКЗЛөЈ¬ХвК®ДкјдЈ¬·ҝјЫ·ӯТ»·¬»ЁБЛ10ДкЈ¬¶шіЙҪ»Бҝ·ӯТ»·¬ҪцҪц»ЁБЛ4ДкІ»өҪөДКұјдЎЈХвТ»јЫОИБҝЙэөДПЦПуНкИ«·ыәПОТГЗ¶ФУЪКЧҙОЦГТөКұЖЪ·ҝөШІъКРіЎ№жВЙөДЕР¶ПЎЈЖдЦРФӯТтәЬјтөҘЈә°йЛжЧЕЛХЦЭ№ӨТө»ҜөДИ«ГжХ№ҝӘ(№ӨТөФ°ЗшҪЁБўөДКұјдКЗ1994Дк)Ј¬КЧҙОЦГТөРиЗуұ»ҙуБҝјӨ·ўЈ¬ҙУ¶шФміЙЙМЖ·ЧЎХ¬КРіЎҪ»ТЧ№жДЈСёЛЩЕтХНЎЈө«КЗБнНвТ»·ҪГжЈ¬УЙУЪХвІҝ·Ц№ә·ҝРиЗу¶јКЗёХёХҙУ·ҝёД·ҝЦРЧЯіцАҙөДЖХНЁҫУГсЈ¬¶ФУЪЙМЖ·ЧЎХ¬өДТӘЗу»№Г»УРРОіЙЦоИзДПұұНЁ·зЎў¶ҜҫІ·ЦАлөИөИХвР©УР№ШҫУЧЎКжКК¶ИөДёЕДоЎЈТтҙЛЈ¬ХвёцКұЖЪЙМЖ··ҝЦ®јд»№Г»УРАӯҝӘІоҫаЈ¬·ҙУіөҪјЫёсЙПҫНіцПЦБЛФціӨПа¶Ф»әВэөДПЦПу(Нј1)ЎЈ

ЎЎЎЎКЧҙОЦГТөКұЖЪ·ҝјЫјҜЦР¶ИҪПёЯЈ¬ЦРөНөөПоДҝКэБҝЦрҪҘФц¶а

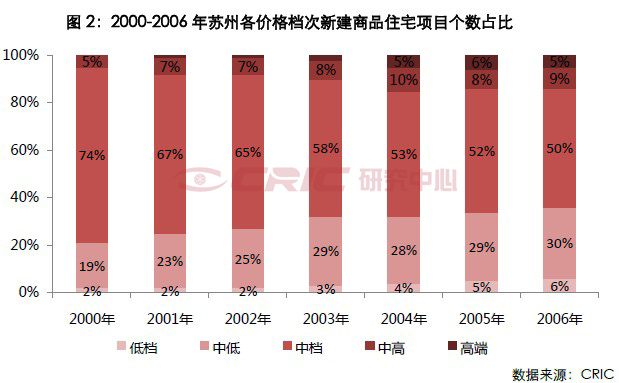

ЎЎЎЎҙУЛХЦЭөДКөјКЗйҝціц·ўЈ¬2006ДкЦ®З°РВҝӘЕМЙМЖ·ЧЎХ¬ПоДҝЦРЧоёЯјЫәНЧоөНјЫөДІоҫаІўГ»УРПФЦшАӯҝӘЈ¬ЧЬМеұЈіЦФЪ4-6ұ¶Ц®јдЈ¬КРіЎЦРҝӘЕМјЫёсЧоёЯөДВҘЕМНщНщТІҪцКЗ10000ФӘ/ЖҪТФЙПөДЛ®ЖҪЈ¬Из№ыәНН¬Т»Дк·ЭЛХЦЭөДРВ·ҝЦРО»јЫПаұИЈ¬ЖдІоҫа»бёьРЎЈ¬ФЪХвТ»КұЖЪЦРЈ¬ЛХЦЭјҙҙҰУЪОТГЗЙПОДЛщЛөөДКЧЦГРиЗуЦчөјөДКРіЎҪЧ¶ОЈ¬ПоДҝЖ·ЦКЎўјЫёсіКПЦПаөұёЯөДјҜЦР¶ИЈ¬Па»ҘЦ®јдөДІоТмРФЖ«РЎЎЈ

ЎЎЎЎҙУ·ҝјЫМЭ¶ИҪб№№өДҪЗ¶ИАҙҝҙЈ¬Т»ЦұөҪ2006ДкОӘЦ№ЛХЦЭКРіЎРВҪЁЙМЖ·ЧЎХ¬ПоДҝөДјЫёсјҜЦР¶И¶јЖ«ёЯЈ¬»щұҫ50%ТФЙПөДРВҝӘВҘЕМұЁјЫ¶јұЈіЦФЪИ«КРЦРО»јЫөДЙППВЛ®ЖҪЈ¬¶шЦРөНөөПоДҝөДКэБҝЦрҪҘФц¶аЈ¬ХјұИЦрҪҘҙпөҪ30%Ј¬¶шУЙУЪКРіЎЦРТФКЧЦГРиЗуОӘҫш¶ФЦчБҰЈ¬ТтҙЛЦРёЯөөәНёЯөөПоДҝіцПЦөДұИАэГчПФҪПөНЈ¬әПјЖХјұИІ»і¬№э15%(Нј2)ЎЈ

ЎЎЎЎ(ПВГжХв¶ООДЧЦКЗёъЧЕНјЧЯөД)

ЎЎЎЎёчјЫёсөөҙОөД»®·ЦұкЧјЈә

ЎЎЎЎөНөөЈә өНУЪP1( P1=өұДкЙМЖ·ЧЎХ¬ПъКЫҫщјЫ * 0.5)

ЎЎЎЎЦРөНөөЈәёЯУЪP1Ј¬өНУЪP2 (P2=өұДкЙМЖ·ЧЎХ¬ПъКЫҫщјЫ * 0.8)

ЎЎЎЎЦРөөЈә ёЯУЪP2Ј¬өНУЪP3 (P3=өұДкЙМЖ·ЧЎХ¬ПъКЫҫщјЫ * 1.2)

ЎЎЎЎЦРёЯөөЈәёЯУЪP3Ј¬өНУЪP4(P4=өұДкЙМЖ·ЧЎХ¬ПъКЫҫщјЫ * 2)

ЎЎЎЎёЯөөЈә ёЯУЪP4

ЎЎЎЎ2007ДкЦБҪс

ЎЎЎЎҪшИлёДЙЖРФҪЧ¶ОЈ¬·ҝјЫМЭ¶ИҪб№№іцПЦ·Ц»Ҝ

ЎЎЎЎОТГЗИПОӘЈ¬өұТ»ёціЗКР№жДЈТФЙП№ӨТөФцјУЦөХјЧЬ№ӨТөФцјУЦөҙпөҪ80%өДКұәтЈ¬ЖдіЗКР№ӨТө»ҜҫНҙпөҪБЛіЙКмөДҪЧ¶ОЈ»ЛжЧЕЙз»бІЖё»І»¶П»эАЫЈ¬ҙЛКұ»біцПЦТ»Іҝ·ЦПИё»ҪЧІгЈ¬ЛыГЗҝӘКјУРБЛЙъ»оөГёьәГөДРиЗуЈ¬ХвР©ИЛҝӘКј¶ФҫУЧЎ»·ҫіІъЙъБЛТӘЗуЈ¬іЗКРұШРлУӯәПҫУГсРиЗуёДЙЖҫУЧЎ»·ҫіЈ¬ҙЛКұөдРНөДМШХчКЗёчАаРВЗшЎўЦчіЗЗшҪЁЙи№ж»®Т»Т»іцПЦЈ¬іЗКРҪшИлҫУЧЎ»ҜҪЧ¶ОЎЈ

ЎЎЎЎ2004ДкҝӘКјЛХЦЭКРЗш№жДЈТФЙП№ӨТөөҘО»ЧЬІъЦөХј№ӨТөЧЬІъЦөөДұИЦШҙпөҪБЛ80%ТФЙПЈ¬ЛөГчХыёціЗКРөД№ӨТө»ҜЛ®ЖҪТСҫӯҙпөҪТ»ёцРВөДёЯ¶ИЈ¬№жДЈ»Ҝ№ӨТөЙъІъТСҫӯіЙРНЈ¬ФЪОТГЗҝҙАҙЈ¬ХвТвО¶ЧЕЛХЦЭКРөД№ӨТө»ҜҪшіМТСҫӯ·ўХ№өҪПа¶ФіЙКмөДҪЧ¶ОЎЈУЙУЪЙз»бІЖё»»эАЫН¬КұөҪБЛТ»¶ЁөДёЯ¶ИЈ¬ЗТХюё®јУҙуіЗКРҪЁЙиөДБҰ¶ИЈ¬ҫӯ№эБЛ04ДкөҪ07ДкөД№э¶ЙЦ®әуЈ¬ЛХЦЭҪшИлБЛҫУЧЎ»ҜКұЖЪЈ¬ҙЛКұ·ҝөШІъКРіЎРиЗуТІҪшИлБЛёДЙЖРНҪЧ¶ОЎЈ

ЎЎЎЎ2007ДкЦБҪсЛХЦЭ·ҝөШІъКРіЎҝмЛЩ·ўХ№Ј¬РВіЗЗшҪЁЙиҙш¶ҜёДЙЖРФРиЗ󲻶ПМбЙэ

ЎЎЎЎ2007ДкЈ¬ЛХЦЭҝӘКјҙУ№ӨТөРНіЗКРПтТЛҫУРФіЗКРЧӘұдЎЈҫӯ№э04-06ХвИэДкөДҪЁЙиЈ¬ҙуЕъөДРВҪЁ№«№ІЙиК©(°ьАЁҪ»НЁЎўС§РЈЎўТҪБЖ·юОсЦРРДЎўПы·АЙиК©ЎўВМЙ«ҫ°№ЫЎўҙуРНЙМТөЗшөИөИ)ҝӘКјЦрІҪН¶ИлК№УГЈ¬ИэҙуРВіЗөДіыРОҝӘКјіхҫЯ№жДЈЎЈЦрҪҘбИЖрөДРВіЗ¶ФЛХЦЭАПіЗЗшөДҫУГсөДОьТэБҰФҪАҙФҪҙуЈ¬Т»Іҝ·ЦАПіЗҫУГсЈ¬МШұрКЗДкЗб№ә·ҝИәМеҝӘКј°СЦГТөөШөгЧӘПтЕдМЧёьјУНкЙЖөДИэҙуРВЗшЎЈУлҙЛН¬КұЈ¬№ӨТөФ°ЗшТІФЪХвёцКұЖЪҪшИлөҪТ»ёцјУЛЩЙПЙэөДНЁөАЈ¬ІъіЗИЪәПөДБјРФҫЦГжЦрІҪРОіЙЎЈ

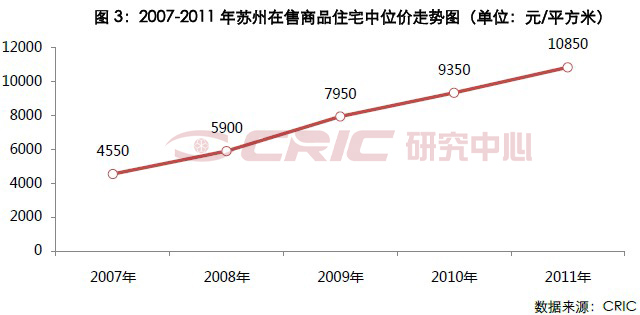

ЎЎЎЎКэҫЭПФКҫЈ¬2007Дк№ӨТөФ°ЗшФЪКЫВҘЕМПъКЫҫщјЫКЧҙОі¬ФҪИэҙуҙ«НіЦРРДіЗЗшЈ¬ҙпөҪ8886ФӘ/ЖҪ·ҪГЧЈ¬Т»ФҫіЙОӘЗшУтЦ®№ЪЈ¬ёЯіцЛХЦЭИ«КРҫщјЫ6715ФӘ/ЖҪ·ҪГЧ28ёц°Щ·ЦөгЎЈҪШЦ№өҪ2011ДкД©Ј¬№ӨТөФ°ЗшөДҫщјЫТСҫӯЙПХЗөҪ14643ФӘ/ЖҪ·ҪГЧЈ¬5ДкДЪЙПХЗБЛ6іЙТФЙПЎЈ»·ҪрјҰәюТ»ҙшөДҙуЕъёЯ¶ЛЧЎХ¬ТІКЗФЪХвёцКұЖЪНСУұ¶шіцЈ¬ЦұөҪҪсМмЈ¬Ф°ЗшФЪХыёцЛХЦЭКРУтДЪөД·ҝөШІъјЫЦөТСҫӯөГөҪБЛКРіЎөДИ«ГжИПҝЙЎЈ

ЎЎЎЎЛжЧЕФ°ЗшјЫёсРВұкёЛөДИ·БўЈ¬ЖдЛыЗшУтөДұИјЫР§УҰЦрҪҘПФПЦЈ¬ЛХЦЭөД·ҝөШІъКРіЎҝӘКјҪшИлТ»ёцјЫёсҝсмӯН»ҪшөДРВҪЧ¶ОЎӘЎӘ2007ДкөҪ2011Дк5ДкјдЈ¬ЛХЦЭФЪКЫЙМЖ·ЧЎХ¬өДҫщјЫҙУІ»Чг4000ФӘ/ЖҪ·ҪГЧТ»ФҫН»ЖЖ10000ФӘ/ЖҪ·ҪГЧЈ¬·ӯБЛҪУҪьИэұ¶Ј»¶шҙУ1995ДкөҪ2006ДкөД10ДкјдЛХЦЭҫщјЫТІҪцҪц·ӯБЛБҪұ¶¶шТС(Нј3)ЎЈ

ЎЎЎЎёДЙЖРФҪЧ¶ОЦРёЯ¶ЛПоДҝұИАэЙПЙэЈ¬·ҝјЫМЭ¶ИіцПЦ·Ц»Ҝ

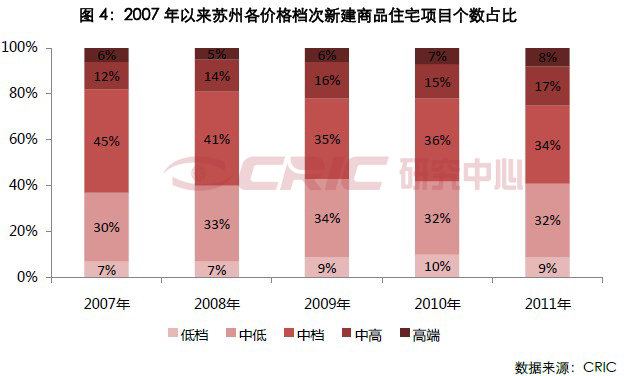

ЎЎЎЎҙУ·ҝјЫҪб№№ЙПҝҙЈ¬2007ДкТФәуёЯјЫҝӘЕМөДПоДҝГчПФФц¶аЈ¬ҫНФЪ2007ДкЈ¬О»УЪФ°Зшәю¶«°еҝйөДҪрәюНе»ЁФ°ПоДҝҝӘЕМјЫёсҙпөҪҙҙЛХЦЭөұөШјЗВјөД50050ФӘ/ЖҪЈ¬¶шөұДкЛХЦЭРВҪЁЙМЖ·ЧЎХ¬КРіЎөДҝӘЕМЦРО»јЫОӘ4550ФӘ/ЖҪЈ¬БҪХЯЛщІоұ¶КэҙпөҪ11ұ¶Ј¬ҪПЗ°Т»ДкөД3.5ұ¶іКПЦұ¬·ўКҪөДФціӨЈ»¶шҙЛәуөДЛДДкЦРЈ¬Дк¶ИРВҝӘЕМөДЧоёЯөҘјЫТІТ»ЦұұЈіЦФЪ35000ФӘ/ЖҪТФЙПөДЛ®ЖҪЎЈ

ЎЎЎЎҪшИл2007ДкЦ®әуЈ¬ЛХЦЭ·ҝјЫМЭ¶ИҪб№№ТІГчПФҝӘКј·Ц»ҜЈ¬ЦРөө(ЦРО»јЫөД0.8ұ¶-1.2ұ¶)јЫёсөДПоДҝХјұИҝмЛЩјхЙЩЈ¬ҪШЦ№2011ДкХвёцөөҙОөДПоДҝХјЛХЦЭөұДкРВҝӘЕМВҘЕМөДұИАэТСҫӯҪөЦБ34%Ј¬¶шУЙУЪТСҫӯІҪИлёДЙЖРНРиЗуөДКРіЎЦЬЖЪЈ¬ТтҙЛЦРёЯөөәНёЯөөјЫёсөДВҘЕМГчПФФц¶аЈ¬әПјЖЛщХјұИАэҙУ2006ДкөД14%МбЙэЦБ25%(Нј4)ЎЈ

ЎЎЎЎ(ПВГжХв¶ООДЧЦКЗёъЧЕНјЧЯөД)

ЎЎЎЎёчјЫёсөөҙОөД»®·ЦұкЧјЈә

ЎЎЎЎөНөөЈә өНУЪP1( P1=өұДкЙМЖ·ЧЎХ¬ПъКЫҫщјЫ * 0.5)

ЎЎЎЎЦРөНөөЈәёЯУЪP1Ј¬өНУЪP2 (P2=өұДкЙМЖ·ЧЎХ¬ПъКЫҫщјЫ * 0.8)

ЎЎЎЎЦРөөЈә ёЯУЪP2Ј¬өНУЪP3 (P3=өұДкЙМЖ·ЧЎХ¬ПъКЫҫщјЫ * 1.2)

ЎЎЎЎЦРёЯөөЈәёЯУЪP3Ј¬өНУЪP4(P4=өұДкЙМЖ·ЧЎХ¬ПъКЫҫщјЫ * 2)

ЎЎЎЎёЯөөЈә ёЯУЪP4

ЎЎЎЎИ«ОДёЕТӘ

ЎЎЎЎЛХЦЭ·ҝөШІъКРіЎ·ўХ№ј°·ҝјЫМЭ¶ИҪб№№СРҫҝ

ЎЎЎЎТ»ЎўіЗКР·ўХ№Ул·ҝөШІъКРіЎ

ЎЎЎЎ1ЎўіЗКРҫӯјГ·ўХ№ЛДҙуАъіМ

ЎЎЎЎ2Ўў·ҝөШІъКРіЎРиЗуЛДҙуҪЧ¶О

ЎЎЎЎ¶юЎў2004ДкәуЛХЦЭ»щұҫНкіЙ№ӨТө»ҜЈ¬2007ДкТФАҙҫУЧЎ»ҜҪшіМХ№ҝӘ

ЎЎЎЎ1ЎўФӯКјЧКұҫРЫәсЈ¬ЛХЦЭСёЛЩ»эАЫ№ӨТөФҙ¶ҜБҰ

ЎЎЎЎ2Ўў1994ДкҪшИл№ӨТө»ҜКұЖЪЈ¬ №ӨТөФ°ЗшҫӯјГ№ұПЧВКЧоёЯҙп15%

ЎЎЎЎ3Ўў2004ДкЛХЦЭ№ӨТө»ҜІҪИліЙКмҪЧ¶ОЈ¬2007ДкәуҫУЧЎ»ҜҪшіМГчПФЖф¶Ҝ

ЎЎЎЎИэЎў06ДкЛХЦЭКРіЎ№жДЈЖЖЗ§НтЖҪ·ҪГЧЈ¬ЧоҪьОеДк·ҝјЫТС·ӯИэұ¶

ЎЎЎЎ1Ўў1995ДкЦ®З°КЗЛХЦЭ·ҝөШІъКРіЎ·ўХ№өДөЪТ»ёцҪЧ¶О

ЎЎЎЎ2Ўў1996Дк-2006ДкХжХэҝӘКјЖрІҪКұЖЪ

ЎЎЎЎ3Ўў2007ДкЦБҪсКЗЛХЦЭ·ҝөШІъҝмЛЩ·ўХ№өДРВКұЖЪ

ЎЎЎЎЛДЎўЛХЦЭ·ҝјЫМЭ¶ИҪб№№СРҫҝ