CRIC周报(7.23-7.29):重点城市成交指数环比上涨

【本周观点】7月最后两周成交保持平稳,传统淡季对供应量的影响正在削弱

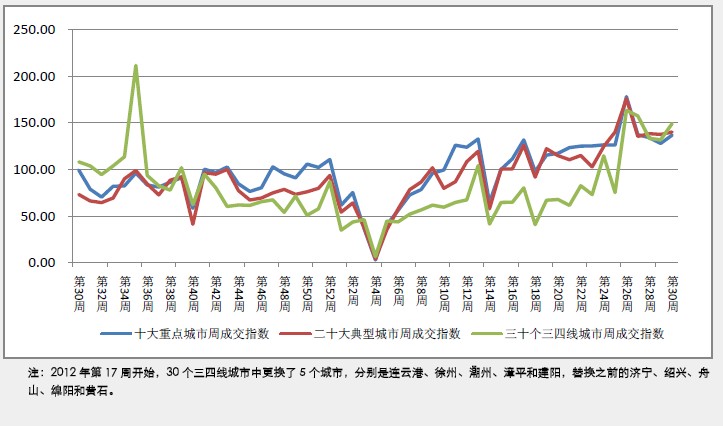

2012年第30周,十大城市成交指数为136.74,环比上涨8.69点,其中,重庆成交涨幅最大,为50.81%;其次是北京,环比上涨35.25%。二十大典型城市成交指数为140.34,环比上涨2.62点,其中,昆明成交涨幅最大,达42.67%;扬州的涨幅次之,为30.84%。三十个三四线典型城市成交指数149.29,环比上涨17.33点,其中,安庆成交涨幅最大,环比上涨83.42%;其次是牡丹江,环比上涨75.76%。政策上,23日,南京市政府发布《关于进一步扩大内需拉动消费的若干意见》,提出对于入选“321”计划的人才,首次购买自住商品住房,视同南京户籍,并可按五年内个人所得税市以下留成部分,给予购房补贴。

【政策点评】

南京“松绑”公积金政策促楼市消费

7月23日,南京市政府发布《关于进一步扩大内需拉动消费的若干意见》。《意见》提出:加大公积金政策对首次购房和保障房的支持力度。年底前发放10―20亿元住房公积金贷款支持保障房建设。对住房公积金缴存者首次购房家庭给予公积金贷款支持。积极支持人才住房消费,入选“321”计划的人才,正常缴纳公积金的可优先享受公积金贷款;首次购买自住商品住房,视同南京户籍,并可按五年内个人所得税市以下留成部分,给予购房补贴。

【市场概览】――重点城市成交指数环比上涨

华东区域:本周华东地区19个城市成交面积11涨8跌,其中,安庆成交面积涨幅最大,环比上涨83.42%;其次是扬州,环比上涨30.84%。宁波的成交面积跌幅最大,环比下跌29.65%;其次是合肥,环比下跌23.57%。

华北区域:本周华北地区10个城市成交面积4涨6跌,其中,牡丹江成交面积涨幅最大,环比上涨75.76%;其次是北京,环比上涨35.25%。天津成交面积跌幅最大,环比下跌26.34%;其次是丹东,环比下跌19.77%。

华南区域:本周华南地区18个城市成交面积9涨8跌,其中,建阳成交面积涨幅最大,环比上涨75.12%;其次为东莞,环比上涨50.46%。桂林的成交面积跌幅最大,环比下跌52.41%;其次是厦门,环比下跌33.29%。

中部区域:本周中部地区6个城市成交面积4涨2跌,其中,湘潭的成交面积涨幅最大,环比上涨23.35%;其次为长沙,环比上涨22.32%。岳阳的成交面积跌幅最大,环比下跌22.08%;其次是武汉,环比下跌16.15%。

西部区域:本周西部区域7个城市成交面积4涨3跌,其中,重庆的成交面积涨幅最大,环比上涨50.81%;其次为昆明,环比上涨42.67%。银川的成交面积跌幅最大,环比下跌34.60%;其次是包头,环比下跌24.55%。

成交指数:十大城市成交指数136.74,环比上涨8.69点;二十大典型城市成交指数140.34,环比上涨2.62点,三十个典型三四线城市指数149.29,环比上涨17.33点。