CRIC研究:企业存货高位回落成定局 适时拿地加大投资

(评论员/朱一鸣)在本轮房地产调控中,房地产企业资金链面临极大威胁。其中,企业存货比重的不断上升以及货币资金比重的下降,尤为引人注目。不过数据显示,房地产企业存货增速在下滑,存货占总资产的比重短期内也将回落,高存货和资金面的矛盾将缓和。

二季度销售业绩增长明显,存货去化加速

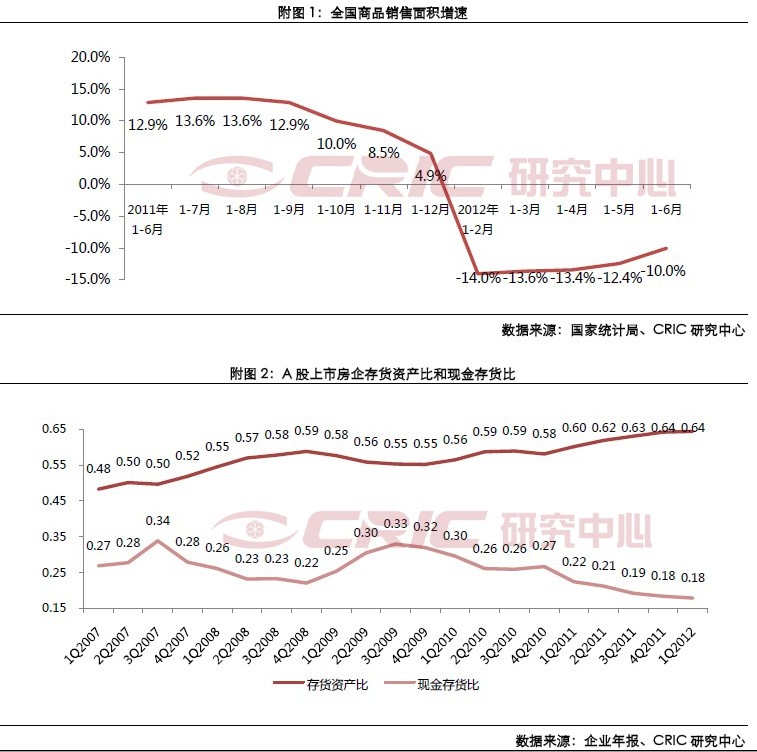

二季度以来,房地产市场出现了巨大的变化,由于购房者对未来房地产市场的走势预期发生了变化,积蓄的刚性需求得到了充分释放,房地产企业销售速度明显加快,销售业绩屡创新高。从国家统计局七月中旬公布的全国商品房销售面积增速的情况来看,今年房地产累计销售面积的负增长态势正得到有效缓解(附图1)。

我们预计,随着三季度金九银十传统旺季的到来,企业销售业绩将达到今年的高峰。考虑到内地的会计准则,存货去化的部分不会马上从“存货”中消除,而是要等到2012四季度项目结算时才会体现出来,因此房企三季报中因销售因素带来的存货变化将非常有限。但在2012年的年报中,我们将会看到房地产企业存货占比的减少。

房地产投资增速仍处低位,存货增长缺乏驱动力

上半年,房地产投资累计增速从去年年底的27.9%下滑今年上半年底的16.6%。房地产销售增速负增长缓和,但房地产投资增速下滑态势并未减缓。目前来看,房地产投资额增速和房地产新开工面积增速处于低位。由于房地产企业存货同比增速与房地产投资额同比增速走势趋同。据此判断,在房企快速去化的情况下,房企补存货的量无法在短期跟上,因此年内,企业存货缺乏上升驱动力。

我们很可能会在2012年企业的半年报中看到,企业存货资产比和现金存货比指标将出现拐点。从图中看到(附图2),存货资产比和现金存货比在2012年一季度的升势和跌势都有所趋缓。由于下半年企业业绩继续释放的可能性很大,现金回笼速度加快,现金存货比有望出现回升;从另一个角度来说,房企的资金压力的拐点也将出现。而今年上半年房企存货资产比将稳中有降。

房企应抓住契机加大拿地和新开工力度

当前阶段,土地市场上地块成交溢价率有抬头迹象,但总体来说,成交地价仍然偏低。另一方面,经济不景气使得政策环境较为宽松,房地产企业资金链危机逐渐过去。企业战略不应一成不变,应该根据不同的市场形势做及时的切换。因此,企业应在二季度后业绩释放的同时,坚持在策略上“以销定产”,兼顾拿地成本和购房者需求,根据自身实际情况,把握好这轮拿地机遇,积极扩充优质项目储备。同时,企业应抓住这一阶段性的窗口式行情,适度加快新开工速度,仍然坚持“快拿地、快开工、快销售”的高周转策略,以待在下半年销售高峰来临之时,收获喜人的销售业绩。