CRIC研究:绿地收购盛高方案敲定 海外上市进程启动

5月8日,盛高置地发布公告称,绿地集团将通过其在香港注册的全资子公司,以29.96亿港元认购盛高置地增发的普通股及无投票权可换股优先股。至此,绿地集团借壳盛高置地一事方案最终落地。

交易完成后,绿地集团将持有扩大股本后的60%的股份,盛高置地现有大股东王伟贤将为第二大股东,盛高置地也将更名为“绿地香港控股有限公司”,待股东大会通过后便可实施。公告显示,绿地控股认购新股的价格为每股1.90港元,认购完成后股东还可按照合并后的股份获得每股1.275港元现金的特别股息。盛高置地停牌前最后一个交易日收盘价为每股3.820港元,经调整每股1.275港元现金特别股息后,最后交易日收市价为每股2.545港元。绿地控股的认购价1.90港元相对该调整后最后交易日收市价折让约25.3%。

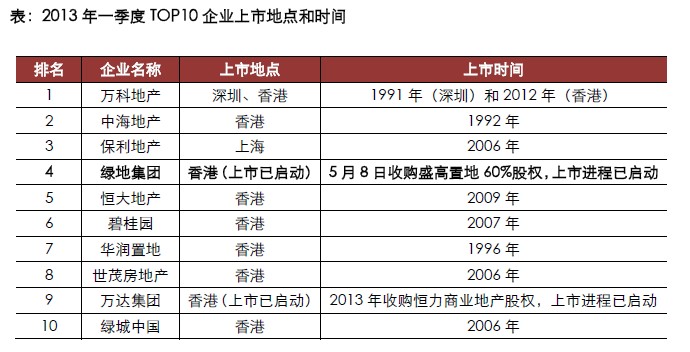

绿地是目前TOP10房企中最后一家启动上市进程的房企。可以说,此次绿地入股盛高、迈出海外上市的第一步,是大势所趋。绿地董事长张玉良在今年年初时表示,绿地正加速推进其酒店及海外业务的香港上市进程,力争上半年、确保年内完成。显然,作为在内地拥有大量地标性商办物业的绿地对海外融资的需求非常强烈。通过借壳实现境外上市,绿地可以利用新的融资平台内的相关金融产品,比如通过REITS等进行资产证券化,为其商办以及境外项目提供更好的融资服务,从而减轻企业的资金压力。

绿地集团收购盛高置地股权,不仅意味着企业成功获得海外上市平台,也意味着企业在行业内的竞争力将加大。未来,绿地集团的销售额有望进一步提升。首先,今年盛高置地的业绩将并入绿地集团。盛高置地本身体量较大,中高端项目较多,目前共拥有土地储备约470万平方米,2012年销售额30亿元。由于资产价值仍然较高,一旦融入了绿地集团的品牌优势和管控、营销体系,业绩提升空间很大。

其次,绿地海外融资能力的提升,将打开业绩上升通道。绿地集团获得海外融资平台之后,肯定将对盛高置地的资产进行优化配置。由于绿地集团手握多样化的资产组合,这也就为今后的资本运作提供了很大的操作空间,通过一系列的资产置换和剥离之后,我们预计,绿地集团有望将这个海外平台的资产整合得更加合理,为将来的海外融资提供更有效的保证,低成本的融资资金将实现规模和利润的快速增长。

从整个行业来看,今年企业通过海外融资进入高峰期。海外融资相比内地融资的优势显而易见:一是,海外融资的成本较低。目前海外融资最常见的是银团贷款和发行票据和债券,这类方式成本较低,一般不超过10%,这和内地信托、基金动辄15%以上的成本,优势明显。企业通过海外上市,搭建海外融资平台之后,这类低成本融资就唾手可得。而且,一旦海外融资盘活了资金流,负债率下降之后,银行以及评级机构对企业的评级将上升,这将更有利于企业之后的融资获得更低的成本和更大的认购额,资金流方面进入了良性循环。

二是,海外市场金融产品更匹配商业物业融资。龙头房企商业地产业务比重日益增大,由于内地缺乏匹配商业地产的融资途径,因此,龙头房企更倾向于分拆商业地产部分赴海外上市,以实现利益最大化。由于商业地产的回报期较长,需要长期限的融资方式的支持,目前现行的几种融资方式并不适合商业地产的融资。例如,银行贷款和信托的年限一般在三年以内;债券方式有长期限的案例,但一般也不超过五年,且需要上市平台;此外,基金对内部回报率的要求较高,但对企业来说意味着对项目控制权的丧失,并且只对优质项目适用。当前,RETIS显然是最适合商业地产融资的渠道,但目前仅香港资本市场有相关的渠道,汇贤房托、越秀房托等上市企业都是目前REITS的资金来源通过发行相关金融产品,实现商业地产的融资;而内地并无推出REITS的时间表,无论哪种渠道对商业地产而言,都显得水土不服。这也是为何企业蜂拥前往香港融资的原因所在。