多箭齐发,517楼市新政解读

深圳,2024年5月17日——针对517楼市新政,戴德梁行研究院发布新政解读显示:

深陷调整,楼市低迷亟待提振信心

为促进楼市回稳,今年一季度以来楼市宽松政策陆续出台:5年期LPR贷款利率最大单次下调幅度25个基点;各类支持房企融资和刺激合理住房消费的政策相继出台;一线城市均出台政策适度放宽相关限制……供需两端不断释放政策利好。但从整体市场表现来看,包括房地产开发投资、新建住宅销售面积、住房价格走势等市场指标均未见显著改善,这也意味着楼市稳定、健康发展的目标的实现亟待更加强劲的政策效力释放,并进一步带动市场预期的改善。

5月17日上午,国家统计局发布2024年4月份70个大中城市商品住宅销售价格变动情况,数据显示房地产市场仍处于调整中——70个大中城市中,各线城市商品住宅销售价格环比、同比降幅均有所扩大。价格进一步下行的趋势无疑将加重需求端的观望氛围,并不利于楼市回稳,也将影响行业走出调整期。

政策利好预期调动资本市场情绪

在此背景下,全国切实做好保交房工作会议于17日在京召开。会议召开前,市场已经对可能释放的政策利好充满期待——5月11日南京出台政策“将适当改建或收购存量住房用作保障性住房,盘活利用闲置土地和房屋”——地方政府改建或收购存量住房用作保障性住房的政策预期,以及限制性政策的进一步解除、购房成本的进一步下调等预期带动地产股在过去数日的上行。

全国切实做好保交房工作会议召开

当日会议将“商品住房烂尾风险处置”的重点聚焦在“保交房、消化存量商品房”上,并提出分类推进在建、续建项目的处置和支持举措。在行业广泛关心的“地方政府改建或收购存量住房”的问题上,中共中央政治局委员、国务院副总理何立峰明确了“相关地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困。商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房”。这也正契合了此前市场面的期待——即实现存量物业的去化和利用,加速扩大保障房规模进而为双轨制提速;又为手中持有存量物业、面临去化压力的房企注入资金,活化行业资金链,进一步保障住房交付。

而在具体操作方面,强调“地方政府应从实际出发”、“以需定购”“酌情”,体现因城施策的思路,给予地方政府相当的灵活度同时也压实责任,确保更加灵活的差异化操作更能适应各地的具体情况。

“加强统筹协调,充分发挥城市房地产融资协调机制、再贷款政策等作用”,意味着将提高房地产行业资金的流动性。而在下午国务院政策例行吹风会上,中国人民银行表示,将设立3000亿元保障性住房再贷款,此举有望切实缓解当下行业的资金困境。

取消全国层面贷款利率下限

取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,意味着将商业性住房按揭利率的下限也秉承因城施策的原则,由人民银行省级分行来指导并结合当地政府调控要求来自主确定,对各地在促进楼市回稳和规避金融风险之间的平衡把控提出了更高的要求。

对于需求端而言,即便是因城施策的差别化政策——局部取消、或降低个人住房贷款利率下限,都将带来按揭成本的降低,进而降低置业者总的购房成本。对于包括刚性需求及改善型需求在内的合理住房消费需求都将构成利好。

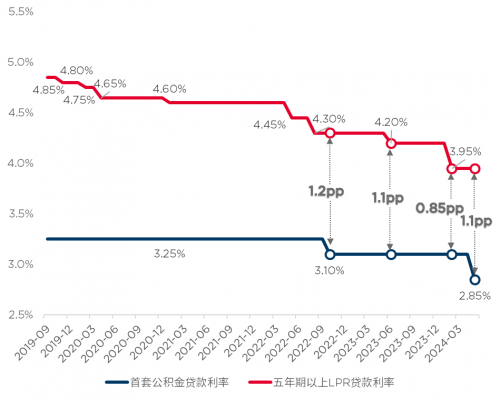

同步下调公积金贷款利率:

LPR的持续下调带动商业性个人住房贷款利率的持续下行,当前LPR已经降至3.95%,叠加各地首套房的购房利率不同程度下调,当前执行的公积金贷款利率与其利差已不足1个百分点。

考虑到公积金贷款的惠民属性,以及后续LPR进一步下行的可能性,本次下调5年以上首套个人住房公积金贷款利率0.25个百分点至2.85%,将其与LPR之间的利差再度扩大到1.1个百分点,将公积金贷款的利率优惠体现出来,支持合理的住房消费。

图1: 历年住房公积金贷款利率及五年期以上LPR贷款利率走势

资料来源:中国人民银行,戴德梁行研究部整理

下调商业性个人住房贷款首付比例,降低入市门槛

同样在因城施策的原则下,给予各地差异化的“自主确定辖区各城市首套和二套住房商业性个人住房贷款最低首付款比例下限”的灵活度。

在国家层面将下限调整为“首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%”,充分释放降低置业门槛、扩大有效需求、活跃商品住宅交易的信号。尽管需求主体在置业决策中并不会只考虑首付的能力,但对于改善类、置换类需求仍然提供了更多便利。

图2: 四大一线城市首付比例

注解:北京城六区内(北京市东城区、西城区、朝阳区、海淀区、丰台区和石景山区)

上海五个新城和南北转型重点区域:自贸区临港新片区及嘉定、青浦、松江、奉贤、宝山、金山6个行政区。

资料来源:各城市人民政府网站

戴德梁行研究院副院长、华南及华中区研究部主管及董事张晓端分析:

总体来看,本次政策密集出台显然是在楼市持续低迷的状态下注入一剂强心针,通过供需两端释放利好,来激发市场活力,同时补充房地产行业恢复稳定发展所需的资金流动性。

无论是从国家层面大幅降低首付比例下限,以及取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,还是“商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房”,都充分体现因城施策原则下给予地方政府及管理部门更多的灵活度,但同时也强调并压实了地方政府及管理部门的主体责任,对各地在促进楼市回稳和规避金融风险之间的平衡把控提出了更高的要求。

人民银行连发三文,聚焦降低购房成本及置业门槛,力度和频度前所未有,给予需求端的信心提振或带来此次一揽子政策最直接的效果。对于前阶段一系列政策刺激下已经有所活跃的局部市场而言,有望带来持续的乐观预期,稳定市场表现;同时也有望带动其他重点城市逐渐改善市场预期,促进包括刚需及改善型需求入市。

尽管此番政策效力值得期待,但整体行业及市场深陷调整的状态难以在短期内获得本质性改变,价格下行的趋势短期内仍将延续。“房住不炒”背景下支持自用类需求的入市意味着成交的缓慢恢复平稳,但难以抵达历史较高位水平;结合持续的开发投资下行,增量市场的规模缩减已成趋势,同时收购存量住房作为保障房的举措将加快保障房供应规模——双轨制的建设也将因此加快。