“恒碧万融”物业赛道PK,谁是最强王者?

物业行业正高速发展,物业上市成潮,“圈地”动作频发,收并购、合作等进展得如火如荼。中国恒 大、碧桂园、万科、融创中国地产四大巨头,从隐而不发也开始慢慢崭露锋芒。

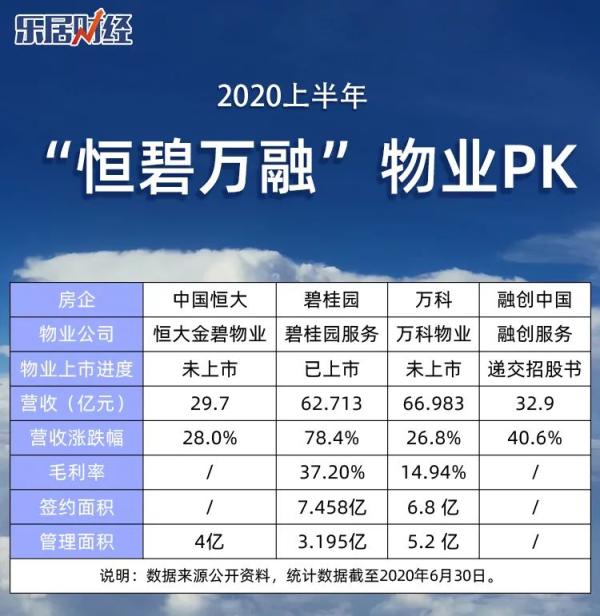

目前,碧桂园服务已上市;融创服务也提交了IPO招股书;恒 大集团正考虑分拆集团的物业管理服务及相关增值服务业务;唯有万科集团目前未宣布分拆物业上市。

在物业赛道,它们各自实力如何?能否打破“恒碧万融”的固定排位?乐居财经对比恒 大金碧物业、碧桂园服务、万科物业、融创服务。

规模:“高依赖”背后的“高起点”

携带房企的后遗症,“冲规模”几乎成了当前物业企业的共识。

相较于中小型房企的物业板块,四大巨头的物业板块则具有得天独厚的优势。依托母公司过千亿级的业绩,他们的物业板块在规模上从开始便拥有较高起点,且管理规模也随之快速增长。

在合约管理面积规模角度,目前四大巨头的物业板块排序大致为:碧桂园服务>万科物业>恒 大金碧物业>融创服务。

据2020中期报告,截至2020年6月30日,碧桂园服务合同管理面积约为7.458亿平方米,收费管理面积约为3.195亿平方米。万科物业累计签约建筑面积6.8 亿平方米,已经接管面积5.2 亿平方米。中国恒 大的中期业绩虽未披露相关信息,但据恒 大金碧物业披露,目前公司合约管理面积约4亿平方米。而融创服务截至2020年5月31日,融创服务的合约总建筑面积达2.268亿平方米,在管总建筑面积达1.006亿平方米。

规模上的高起点,主要因其对母公司的依赖度极高。在目前披露财务数据中(仅碧桂园服务和融创服务),截至2020年6月30日,碧桂园服务3.195亿平方米的收费管理面积中,其中73.1%来自碧桂园集团开发的物业。截至2020年3月31日,融创服务0.58亿平方米的在管物业中,来自融创集团开发的物业占比约为97.7%。

盈利:万科物业,潜藏的“最强王者”

物企选择“冲规模”,与目前行业的盈利构成有很大的关系。当前,绝大多数物企的营收构成中,超半数来自物业管理服务收入。物企管理的规模奠定了营收的基础规模。

在盈利方面,万科物业和碧桂园服务的营收上半年均超过60亿元,在一众物业企业中遥遥领先。此外,融创服务、恒 大金碧物业的营收在30亿元左右。

但在这四家企业范围内,碧桂园服务的增速是远超其它三家企业的。2020上半年,碧桂园服务的营收约为62.71亿元,同比增长了78.4%。这跟碧桂园服务的在管面积大幅增加有着密切关系。

除物管规模扩大提升物管收入外,增值服务也是物业企业业绩突围的主要方向,能否打破“规模决定论”,主要看增值服务发展。在增值服务方面,物业企业创造越来越多的创新服务,并表现亮眼。如碧桂园服务2018年开始与中石油合作推进的“三供一业”,目前正逐渐释放利益。此外,2020上半年,碧桂园服务的社区增值服务收入约为人民币6.03亿元,较去年同期实现同比增长96.2%,占公司总体收入的9.6%,较去年同期上升0.9个百分点。据碧桂园,公司社区增值服务规模化逐渐形成,业务模式得到验证。

华润万象生活“上线”

10天前,华润置地分拆华润万象生活赴港递交招股书,华润万象生活主营业务包括住宅物业管理服务、商业运营及物业管理服务。据招股书显示,2020上半年,华润万象生活实现收入31.34亿元,同比增长18.7%;毛利率约23.1%。其中,华润万象生活的住宅物业管理服务收入约为16.81亿元,在总收入中占比约53.6%;商业运营及物业管理服务收入14.53亿元,在总收入中占比约46.4%。

从营收规模来看,华润万象生活的总营收规模同属恒 大金碧物业、融创服务的30亿左右规模阵营。

从在管面积来看,截至2020年6月30日,华润万象生活的物业管理服务的住宅及商业建筑面积约1.07亿平方米,商业运营服务的购物中心的建筑面积约为 560万平方米。其在管面积规模,略低于“恒碧万融”四大巨头的物业管理规模。

而除了华润置地,还有禹洲集团等房企物业拆分箭在弦上。据统计,2020上半年,成功上市了6家物管企业,目前排队物业企业达11家。但毛利率下跌,负债率上行,增值服务模式等问题仍是摆在物业企业面前的必修课。