中国涂料工业协会关于涂料消费税政策分析

来源:中国涂料信息网 中国涂料工业协会于2015年2月10日上午在北京召开了涂料消费税政策研讨会,集中解读涂料消费税政策信息与部分执行细节,采取应对措施。以下为此次会议关于涂料消费税政策的分析报道。

一、政策背景

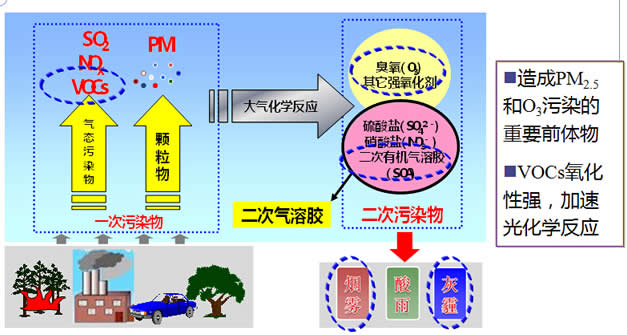

1. VOCs在复合型大气污染形成过程中起着关键作用

2. 表面涂装VOCs排放量及影响

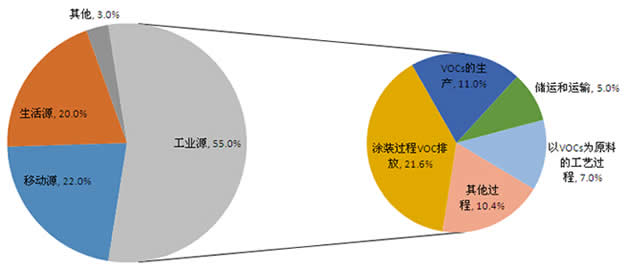

表面涂装VOCs排放量:据相关科研单位估算,表面涂装排放占工业源的21.6%,占人为源的12%

3. 《大气污染防治行动计划》(大气十条)

2013年9月,国务院印发《大气污染防治行动计划》(国发[2013]37号)要求各地推进挥发性有机物(VOCs)治理,在表面涂装等重点行业开展VOCs综合整治:

在石化、有机化工、表面涂装、包装印刷等行业实施挥发性有机物综合整治。

完善涂料、胶粘剂等产品挥发性有机物限值标准,推广使用水性涂料,鼓励生产、销售和使用低毒、低挥发性有机溶剂。

推进非有机溶剂型涂料和农药等产品创新,减少生产和使用过程中挥发性有机物排放。

4.环境经济政策

国家环保部已有环境经济政策:绿色信贷、绿色保险、绿色税收。

受环境保护部政策法规司委托,环保部环境规划院环境政策部承担涂料产品环境经济政策研究。2014年1月14至17日,启动调研。

形成《关于征收涂料产品消费税的政策建议》,完成《关于将涂料产品纳入消费税的研究报告》,报送环保部供领导决策参考。

5.涉及部委

国家环保部政策法规司

国家财政部税政司

国家税务总局货物和劳务税司

国家工信部原材料司

二、制定过程及相关情况分析

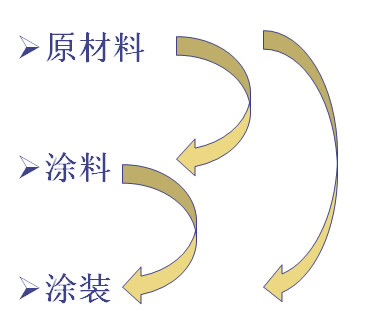

1.征收环节的选择及分析

原材料:溶剂生产企业

涂料:涂料生产企业

涂装:涉及工业与民用,工业生产企业与个人

原材料:溶剂

溶剂在涂料原材料(树脂等)、涂料配方、涂装过程中均有涉及,涂料涂装等下游过程复杂,建议对溶剂征收消费税。之前政策已经有所触及。

建议根据企业规模以溶剂配额方式确定征税额度,执行难度较高。

原材料:溶剂生产企业

《国家税务总局关于消费税有关政策问题的公告》(国家税务总局公告2012年第47号):

纳税人以原油或其他原料生产加工的在常温常压条件下(25℃/一个标准大气压)呈液态状(沥青除外)的产品。

符合该产品的国家标准或石油化工行业标准,不征收消费税;否则,视同石脑油征收消费税。

阻力巨大!

涂装:工业生产企业与民用领域

工业生产企业:汽车、船舶、集装箱、工程机械、家具彩钢、建筑等

民用:包括消费者(个人)

建议在涂装环节征收消费税――VOC排污费

涂装环节涉及稀料添加,部分涂装现场不属于生产企业(不构成纳税人)范畴,监管与税收难度较高。

涂料:

(1)按用途分建筑涂料、木器涂料、汽车涂料等

――建议在特定领域征收

(2)按分散体系分水性、溶剂型(中低固体分与高固体分)、粉末

――建议根据涂料VOC含量征收消费税。国家财政部破例在我国消费税政策制定过程中第一次引入指标性豁免条件,部分涂料品种才得以豁免。

(3)按成膜物质分类――征收范围的确定。

涂料包括:主剂、固化剂、稀释剂等

“涂料由主要成膜物质、次要成膜物质等构成”

――建议征税范围内的涂料只是包括主剂,同样组分的固化剂与稀释剂也可用于其它行业。

涂料主剂的确认――必须含有所列成膜物质。然而,树脂或乳液不是主剂,仅为涂料的原材料,也可用于其它行业。

不同于大多数应税消费品,位于基础化工原材料至涂装生产出最终产品(涂膜)之间,很多情况下,不是最终消费者(单位或个人)购买到的产品。

与上下游均存在流通环节。

涂料消费税征收环节:生产、委托加工(分装涉及增值部分)和进口环节征收

2.制定过程内在逻辑分析

政策制定者

表达了什么?(基本信息)

看到了什么?(思维与逻辑)

担心什么?(需要探究)

《中华人民共和国消费税暂行条例》

《中华人民共和国消费税暂行条例实施细则》

税收政策制定的基本思想:

易于区分,辨析度高

简单易实施,无莫名两可

征税成本较低

税收政策制定的基本思想:

易于区分,辨析度高

――减少征纳双方分歧

简单易实施,无莫名两可

――较少腐败空间

征税成本较低

――税收的根本在“钱”

无奈:消费税是国税,而非地税

纳税人生产的应税消费品,于纳税人销售时纳税。纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。

其他方面,是指纳税人将自产自用应税消费品用于生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。

委托加工的应税消费品,除受托方为个人外,由受托方在向委托方交货时代收代缴税款。

委托个人加工的应税消费品,由委托方收回后缴纳消费税。

三、制定过程提及的问题

1、是否有可能,个人使用涂料的原材料轻易生产出涂料,即采用树脂或乳液、颜料或色浆、溶剂及助剂等,简单混合配置后获得涂料产品。

2、是否存在委托加工?是否存在涂料企业购买其他企业产品后分装销售?是否存在销售环节分装销售以获得产品价格提高的情况?

3、涂料的范围与定义方面,涂料一定是可以形成固体涂膜的吗,即可否用是否可以形成固体涂膜作为判定因素之一?

固化剂与稀释剂是否可以单独成膜?

主剂是否可以单独成膜?

附件2中的成膜物质是否可以包含涂料行业所有成膜物质?

4、关于涂装过程的稀释比例,检测单位是否可以根据送样,确定其稀释后的VOC含量并在检测报告上注明?误差多少?

在众多涂料可能涉及的涂装方式中,有气喷涂的稀释比例是否是最大的?哪些检测单位可以进行此VOC检测?