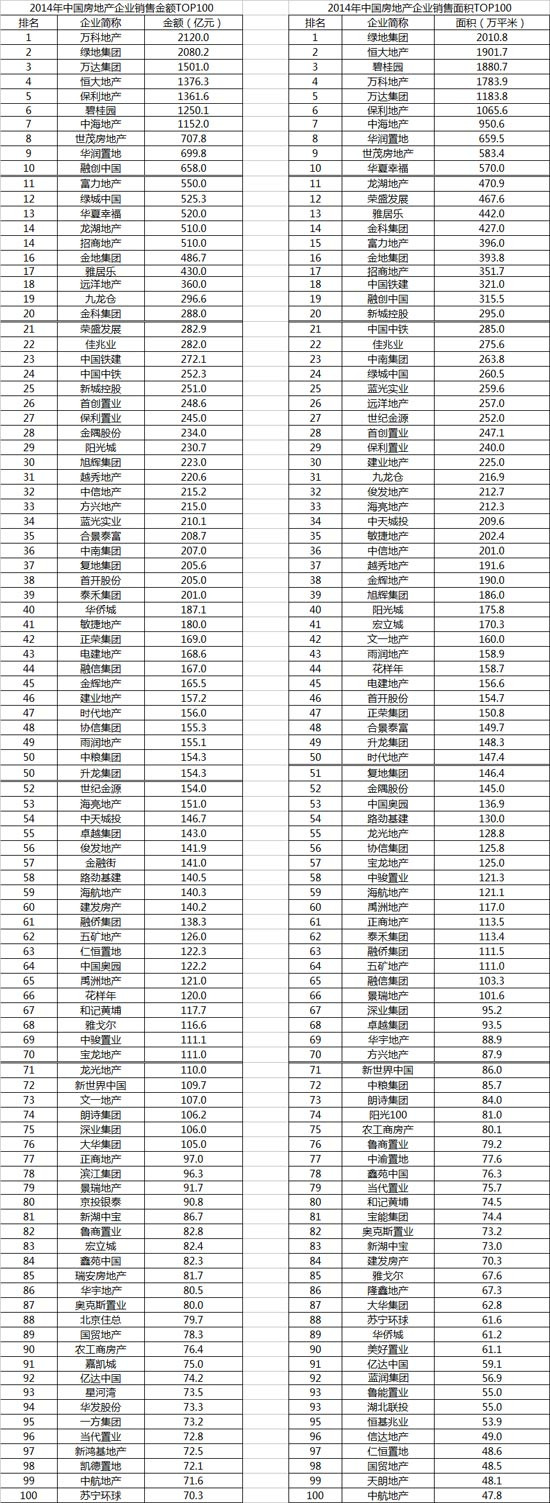

2014年房地产企业销售TOP100排行榜公布

??1、万科蝉联销售金额榜首

??万科与绿地的榜首之争无疑是本次榜单最大的焦点。万科、绿地今年分别蝉联销售金额和面积榜桂冠,两家“两千亿”企业就此诞生。今年两家龙头企业的竞争非常激烈,也引领了行业未来发展模式。

??今年,万科进行了营销等多领域的创新,关于业绩增长,郁亮表示万科不再关注销售规模的增长。万科完成了2000亿的销售回款,可以说2131亿的销售额全是干货!

??绿地今年的模式转型非常成功,综合实力大幅提升。如果计入海外销售业绩,则荣膺全球销冠。

??2014年,七家千亿企业都在继续做大做强,他们的销售规模都是全球前十的企业!

??2、门槛升幅下降明显

??本次入榜门槛中,门槛升幅下降明显。其中,TOP20金额和面积门槛出现下降,未来规模之争或有逐渐淡化之势。与其他门槛表现不同的是,TOP10金额和面积门槛仍然大幅提升。

??金额门槛方面,TOP10企业的金额门槛从2011年的315亿上升到今年的658亿元,但升幅从46%下降至19%;TOP20金额门槛为288亿元,同比去年降低12%;TOP50企业从2011年的78亿元,上升至今年的154亿元,较去年小幅上升3亿元;首次关注的TOP100企业金额门槛为70亿元。

??面积门槛方面,TOP10企业的面积门槛从2011年的300万平米增长至今年的570万平方米,但涨幅也从37%下滑至5%;TOP20企业同比去年的299万平方米小幅下降1%至295万平方米;TOP50企业则从2011年的63万平方米上升至147万平方米,同比去年增长了25%;TOP100企业的面积门槛为48万平方米。

?3、行业集中度加速上升

??2014年市场先冷后稳,今年销量下降,但TOP100的品牌优势凸显,集中度比前几年上升速度更快,幅度更大。

??2014年房地产企业集中度继续大幅提升,TOP10、TOP20和TOP50的金额和面积集中度上升幅度均高于前几年, TOP100企业金额和面积集中度分别达到38.37%和22.43%。

??从金额集中度看,TOP10企业从去年同期的13.72%上升至17.19%,增加了3.47个百分点,比2013年的升幅提高了2.51个百分点;TOP20及TOP50企业同比也分别提升了4.27个百分点和5.42个百分点,提升幅度加大。

4、房企业绩增速放缓,更注重质量增长

??2014年,20家典型房企销售业绩同比增长18%,增速相比去年同比下降了7个百分点。值得一提的是,重点房企中逾半没有完成年度销售目标,有的甚至低至七成。主要原因:一方面,年初房企受去年销售形势影响,普遍将目标定的很高,个别企业即使下调目标依然不能完成目标;另一方面,房企的理念也正发生变化,不再单一关注规模,而是更多追求有质量的增长。相对而言,今年业绩中干货更足。

?5、跑赢大市的企业引人关注

??2014年,恒大、富力、融创等较大规模的企业,在弱市环境中业绩仍能保持业绩较快增长,成为今年的一大亮点。

??恒大地产今年销售金额1316.7亿元,同比增长31.2%,全年目标完成率高达120%;业绩快增主要靠全国化均衡布局、极致的低价爆破营销、以及高性价比的刚需改善产品。富力地产今年销售同比增长30.3%,业绩快增一方面是因为全年可售货值高,另一方面是因为位于天津、太原的大盘刚需项目进入收获期。营销一贯较强势的融创中国今年也很出色,销售金额同比增长20.2%;今年融创继续发挥狼性营销本色,在淡市中推动较难去化的高端住宅产品实现高周转。

6、专业型房企在细分领域表现出色

??今年,专业型房企在细分领域内的表现出色。这些企业通过差异化定位获得品牌溢价,由于需求稳定,未来发展也将更稳健,具备持续增长的条件。

??深耕绿色建筑领域的朗诗地产在上市后发展势头良好,以105亿元的销售金额排名第73。今年,朗诗提出了要向轻资产经营模式转型,着重发展地产金融、地产开发和技术服务的业务模块,未来还将继续加大对小股操盘、代建服务的研究,利用其在绿色建筑领域的口碑为合作方带来更高的品牌溢价。

??豪宅领域的标杆企业星河湾的业绩受到调控的影响较大,但随着调控手段的逐渐市场化,中高端物业的需求开始逐渐复苏,今年以73.5亿元的销售金额排名第93。作为豪宅专家,星河湾的品牌和产品品质受到了高端物业购买者的一致认可,销售均价高达30625元/平方米,是全国房企中最高的。星河湾在该领域的美誉度使其未来有较大的上升空间。

?7、2015年行情会变,市场逻辑不变

??最后我们认为,白银时代对房企来说,机遇和挑战并存。房企必须积极思考如何有效转型、创新和变革。短期来看,房企“危”大于“机”,因为利润率在持续下滑,部分企业要亏损、出局,另外转型的不确定性很高,部分房企有失败的可能性。为此,建议房企做好如下应对:首先,要时时关注行情走势,加强趋势的前瞻判断,备份科学的应急预案。其次,要谨慎地乐观。无需清仓退场,也不要重仓运营。当行业企业都乐观的时候,最应该谨慎;当行业都悲观的时候,企业应积极把握战略性机遇。最后,把握行业发展趋势,明确企业长远出路,然后坚定转型。

展望2015年,我们认为行业发展将有以下几大趋势:

??第一,模式创新替代规模扩张。房企将不再依靠简单的复制扩张来提高业绩,转而通过模式上的创新来寻找新的盈利点。更多的房企将通过跨界合作和资源整合,降低成本,提高综合实力,在商业地产、产业地产、城市开发等领域有所突破,资源将成为房企的核心竞争力。

??第二,营销创新重视渠道和实用化。从趋势来看,未来营销创新将更加注重渠道和实用性:一方面,房地产营销“渠道为王”的定律不会改变,电商、众筹、O2O等各种模式未来都将作为服务商的可选内容常态化,掌握渠道,积极根据市场调整价格的房企才能获得更快的去化速度;另一方面,房企的营销将会逐步回归本真,真实的降价才能切实地收获业绩。

??第三,注重购房者需求提升服务软实力。在互联网思维的影响下,房企在产品设计时将越来越“以人为本”,花更多的精力用于提高购房者体验,加强社区规划的功能性,使购房者居住更为舒适便利,并以此获得更好的口碑,提高品牌溢价率。