合富辉煌2012年上半年东莞楼市总结报告

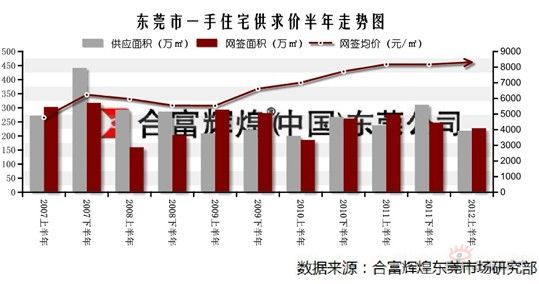

2012年上半年东莞一手住宅成交量同比减18.4%,房价8316元同比微涨1.7%

供应:合富辉煌东莞市场研究部数据显示,2012年上半年全市一手住宅新增供应面积约215.9万平方米,同比略减8.1%,但仍然高于2009年、2010年同期水平。受去年第四季度楼市低迷影响,今年1-2月开发商推盘热情减退,导致上半年整体供应减少。

成交:2012年上半年全市一手住宅网签面积约224.3万平方米,同比小幅减少18.4%,但远高于2008年和2010年同期水平。去年第四季度至今年2月楼市成交低迷,加上春节来得太早严重影响1月楼市,导致今年上半年整体成交略有下滑。

资金回笼:2012年上半年全市一手住宅网签金额约186.5亿元,同比萎缩17.1%,除2011年外,均远超过历史同期水平。整体而言,今年上半年东莞开发商资金回笼较为顺利,这将一定程度提高开发商对于下半年房价预期。

房价:合富辉煌东莞市场研究部数据显示,2012年上半年全市一手住宅网签均价约8316元/平方米,同比微涨1.7%,房价创历史最高。今年上半年东莞房价出现“上涨假象”,主要表现为结构性上涨,如剔除第一季度高端别墅集中签约影响,今年上半年房价的真正走势为稳中微降。

2011年上半年后东莞房价涨幅趋缓

合富辉煌东莞市场研究部数据显示,以半年来计算,2009年下半年开始,东莞房价持续6个半年上涨,其中2011年上半年始涨幅趋缓,连续3个半年房价稳定在8200元上下。2012年上半年供应量和销售量均创过去两年以来最低。

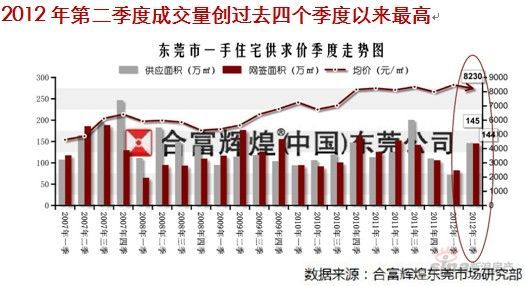

2012年第二季度成交量创过去四个季度以来最高

合富辉煌东莞市场研究部数据显示,以季度来计算,2011年第三季度开始,东莞楼市成交持续三个季度下滑,2012年第一季度成交量跌入冰点,创08年第二季度以来最低,仅略高于08年第一季度。所不同,08年第一季度,东莞以7折降价拉开房价回归序幕,房价下调持续时间较长;今年第一季度房价以局部小幅降价为主,且下调时间较短。

2012年第二季度东莞一手住宅均价约8230元/平方米,环比第一季度略跌3%,如果剔除第一季度高端别墅集中签约因素,预计跌幅将扩大,预计下跌约5-8%。整体而言,第二季度房价下跌幅度在10%以内,以小幅调整为主。

东莞连续三个季度供求基本平衡,这意味着楼市库存变化幅度较小,消化压力相对较小。2012年第二季度东莞一手住宅新增供应量及成交量均维持在145万平方米上下。

6月份成交量将达到过去18个月以来最高水平

合富辉煌东莞市场研究部数据显示,2012年6月东莞一手住宅网签面积将达到55万平方米,环比5月略增5%,将达到过去18个月以来最高水平。2011年至今,月成交量超过50万平方米的月份共有7个,其中54万平方米上下的月份约有5个。

2011年10月-2012年1月,东莞月度成交呈持续下滑趋势,今年2-6月,则呈持续上升趋势,尤其5-6月连续2个月保持在50万平方米以上的高位,今年上半年东莞楼市成交得到了强劲回暖。

5-6月市场整体表现为“量升价缩”,房价回落至8000元左右,实际东莞价格下跌时间则为3-4月份。3-4月,东莞基本完成房价的理性回归,尤其以市区的西平片区表现较突出。随着旧盘全面完成了房价回归,5-6月份新盘定价较理性,故导致5-6月房价较3-4月整体回落。6月均价约8000元/平方米,险些跌破“8000元”大关

刚需产品供应小幅增加 141平方米以上大户型供应略有减少

合富辉煌东莞市场研究部数据显示,以满足首次置业为主的户型100平方米以下供应比重约57%,比去年增加4个百分点。在支持刚需的政策环境下,上半年开发商相应加大了中小户型的供应。2012年上半年70平方米以下户型供应比重达20%,创09年以来最高,此类产品以公寓为主,今年东莞公寓供不应求的状况得到了较大的改观。

141平方米以上户型供应比重约20%,较去年略减少2个百分点,但仍然比2010年高出两个百分点。东莞市场一向喜好大户型的开发,从2007年至今,东莞141平方米以上大户型供应较稳定,基本稳定在20%左右。

总体而言,今年上半年东莞产品结构发生着变化,中小户型供应量有所增加,大户型有所减少,但变化的幅度较小,大户型仍然保持较高的比重。今年上半年中小户型的增加主要体现在公寓产品的增加,真正适合居家的二房和小三房产品供应结构未有太明显变化。今年上半年二房和小三房产品供应增幅有限,141平方米以上大户型供应量居高难下,这是阻碍上半年楼市成交的重要因素之一。

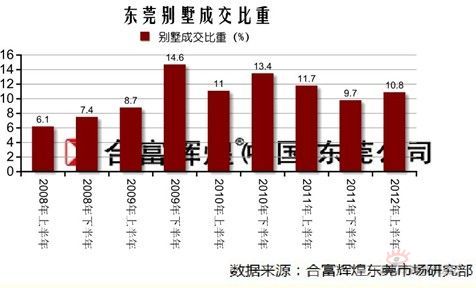

今年上半年别墅成交比重环比略有回升,但仍处低位

合富辉煌东莞市场研究部数据显示,2010年下半年以来,别墅成交比重呈减少趋势,2012年上半年东莞别墅占住宅成交比重约10.8%,比去年下半年高出约1个百分点,反应出别墅产品受宏观经济政策影响较大,随着上半年销售形势的好转,别墅成交略有起色。但整体而言,别墅成交比重仍处于历史低位,09年以来仅比2011年下半年略高。在宏观经济未有大改观及政策不明朗的背景下,别墅销售难有大突破。