��ԭ�ز���3���½�סլ�г��±�

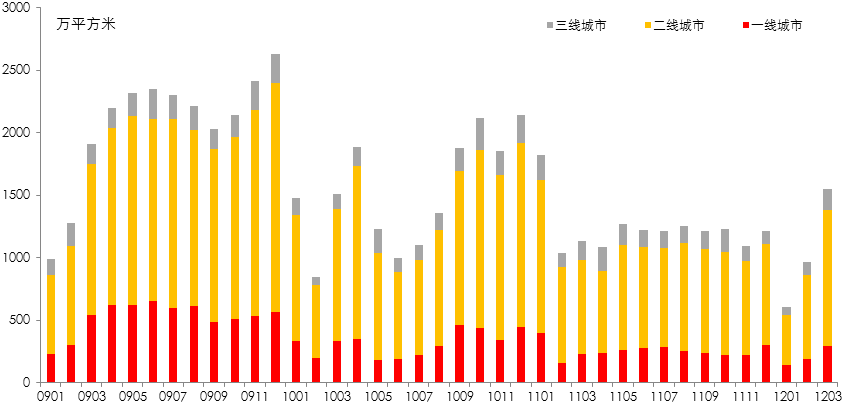

3��סլ�г��ɽ����������ڻ�����ͷ��30�����·��ɽ�����������6�ɣ���2011������������¸ߡ�����ʮ�ұ�������Ӵ����������ȣ��ɽ������Ⱥ�ͬ�Ⱦ��������ӣ�����������½���Ȼ��������ԣ���2011��10�¿�ʼ��������Ʒ���������ٵij����Ż��Լ��·���������������ȫ���¿�����������������Ҳ��֮����Ż������·ݸ�������������˫˫��λ�ǻ�����Ȼ����2008�������ĵ�λ�����سɽ��۸��ࡰ�����ع顱���ֳɽ��ؿ����ʵ���Խ��ۡ�

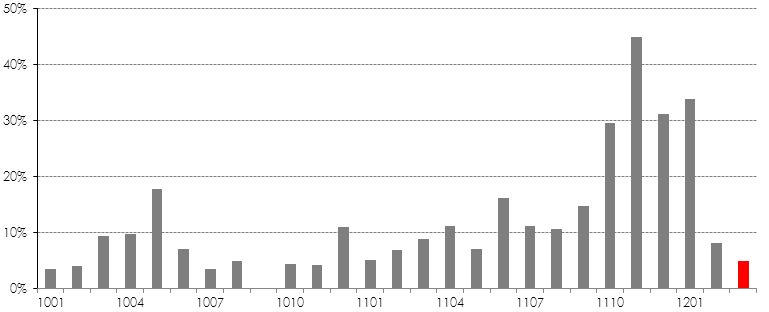

2012��3�£���Ҫ�����½�סլ�ɽ��������������ƣ����������������������³ɽ�������ͷ�Գ�Ԥ�ڡ���30����Ҫ�����·��ɽ�����������61%��ͬ������37%����2011������������¸ߡ��г����ȷ�������Ҫԭ�����������ƣ�����ѹ������ͷţ��Ŵ��������ɶ��Լ�����ļ��彵�����Ǵ̼���������ӻԾ���е���Ҫԭ�����·��г����ƣ�3����Ҫ���ж���סլ�г�Ҳ���ֳɽ����������档���ǣ������е�������Ӱ�죬���г����幩�������Ҹ�����������¥�еĴ��£�¥�л�����ͷ�����Գ�����Ԥ��4�³ɽ�����3����Ƚ���ƽ���������۸��������пռ䣬���з�����

��Ȼ���������г����Ȼ����������ز��Ŀ��������ٶ��Ѿ������Ż���2011��10��������ȫ����Ʒ�����¿�������������ͬ�ȳ����˴�����䣬���ŵ����ͺ�ЧӦ�������֣�Ԥ��2����ȫ�����ز��¿������������Ͷ�ʶ��ָ�����ͬ�������»������ڷ��ز���������ҵ�Ľ�ǿ�����ԣ��⽫���й��ľ��������������Եĸ���Ӱ�죬Ҳʹ��δ�����ز����߽�һ���ս��Ŀ����Խ��͡�

�·��г��� ������Ӧ���� ������������

�ɽ��������� ���������¸�

����3�·ݸ���Ҫ���е��·��������Լ۸�Ϳ�����Ϊ�����ҹ�Ӧ���Ƚ�2�����ԼӴ�ͬʱ���������ж���ͬ�̶��µ������������ʣ����ֻݼ�������ס��������ش̼����ⲿ�ֹ����������й������ƶ�3���·��ɽ�������������30���ص����3�·��·��ɽ������ȴ���61%��ͬ������Ҳ�ﵽ��37%���ﵽ��14���������ĵ��³ɽ������λ��

ͼ1��30����Ҫ�����½�סլ�ɽ��������ͼ (2009.01-2012.03)

������Դ��סլ���ϵͳ����ԭ�����о�����

��Ӧͬ�ȳ�ƽ ����ȴ���λ

����3�´�ͳ¥�С��������ĵ���������������Ӧ�������࣬7���ص����������Ӧ�ϼƻ��ȴ���128%���������ڡ����ݹ�Ӧ���Ը���ȥ��ͬ���⣬�������������Ӧ����ͬ�ȳ�ƽ����٣�7����������Ӧ�ϼƽ�ȥ��3�½���3%���Ե���2008-2010��ͬ�ڵ�ˮƽ��7���кϼƹ���Ƚ�Ϊ0.73���ֳ��й���Ȳ���1���������һ�����١�

ͼ2��7���ص����һ��סլ������Ӧ���ͼ��2009.01��2012.03��

������Դ��סլ���ϵͳ����ԭ�����о�����

�и߶��̳ɽ����� �ɽ��������Ȼ���

3�·ݣ�8���ص�����У������ݵ��·��ɽ����ۻ����µ��⣬������о����ǣ������Ϻ������Ƿ���ﵽ31%����ͬ���Ƿ������ɡ�����ݺ�����ijɽ����ۻ����Ƿ�Ҳ���ӽ�һ�ɡ�����ȥ��ȫ�������ȣ�8���ص�����У�3�·ݽ��Ϻ��������۳������ǣ��������µ���

�����·��ɽ����۳��ֻ������ǣ������гɽ��ṹ��ԭ��һ����ǰ�ڴ���Ƚ��۵�¥�̼۸�ʼ���ȣ�ͬʱ�����Ÿ����и߶�¥��Ҳ���뽵�۴���֮�У���ɽ�Ҳ�������Է��������Ϻ�Ϊ����3�·��Ϻ��ɽ����ǰʮλ��¥�̣������Ϸ����У���4��¥�̳ɽ����۸���2��Ԫ/ƽ���ף�����һ�����۸���6��Ԫ/ƽ���ĸ߶���Ŀλ�����У��Ӷ�������������ۡ�

ͼ3���ص�����·��ɽ��������ƣ�2007.01-2012.03��

������Դ��סլ���ϵͳ����ԭ�����о�����

ȥ��������� �ֽ�ȫ�Լ���

����˫˫��ů ȥ���������

������ԭ��⣬3��ʮ���˷�������������Լ400��ƽ���ף����Ⱥ�ͬ�ȷֱ��������ɺ�һ�ɣ�����2011���˷�����¶�ƽ����������������Լ���ɵIJ�ࡣ3�±�˷�����Ӵ����������ȣ�����������Ŀ����ȡ�˵ͼ����е����۲��ԣ���ͼץס�����������ͷŵ��������������£���ԭ����ʮ���˷���Ĺ�Ӧ��Լ300��ƽ���ף����Ⱥ�ͬ�ȷֱ�����60%��33%��

�ӹ�Ӧ�����������ĶԱȿ��Է��֣���˷����������ڳ��ֻ��䡣������ԭ�ļ�⣬��ֹ��2012��3�µף�ʮ���˷���������Ŀ�����ԼΪ2500��ƽ���ף��ɼ�ⷶΧ�����ݣ�������Ŀǰ�г��������������ֹ۵�Ԥ�ڱ�˷����ȥ�������������һ�����ϡ���ˣ������������۲��Լӿ��ʽ�����ٶȣ��Ի�����������ڲ��������Ŀ��ѹ����Ȼ���������������ٵļ������

�ֽ����� ��ծ��ȫ�Լ���

�����ѹ���2011��ȫ������9�ұ�˷�������������������ʾ��Ŀǰ��˷�����ֽ��������ǰ���������١�2011��ף�������⣬9�ҷ�����ֽ����������1282��Ԫ��ͬ���½�8%�����У��̳����ֽ��������2010��״���½�Լ7�ɣ����� ��������̵��ֽ�״�����Ը��ƣ�ͬ�ȷֱ�����62%��25%��50% ����һ���棬��˷���Ķ���ծ��ѹ�����ԼӴ�2011��ף�������⣬9�ҷ���������ڵ��ڵ�ծ��1140��Ԫ��ͬ������53%���ӳ����ֽ������ڵ���ծ�����������������˵��˷�����ֽ�״����Ȼ���ڰ�ȫ��֮�ϣ�����ȫ�Խ�2010�������������2011��ף�9�ҷ�������ֽ������ڵ���ծ��ı���Ϊ1.12��ͬ���½�Լ4�ɣ���9�ҿ�����Ŀǰ���ֽ�ծ������Ȼ����2008�ĵ�ˮƽ��

����ЧӦ������ ��������ȫ�����

�������ͬ���½� ���ؿ���ͬ������

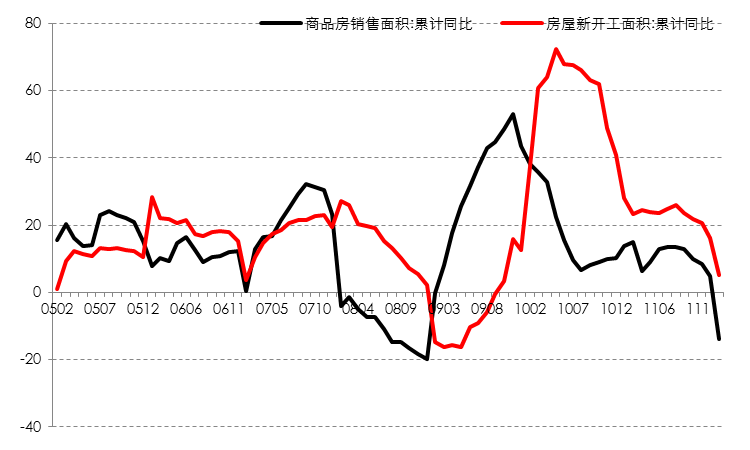

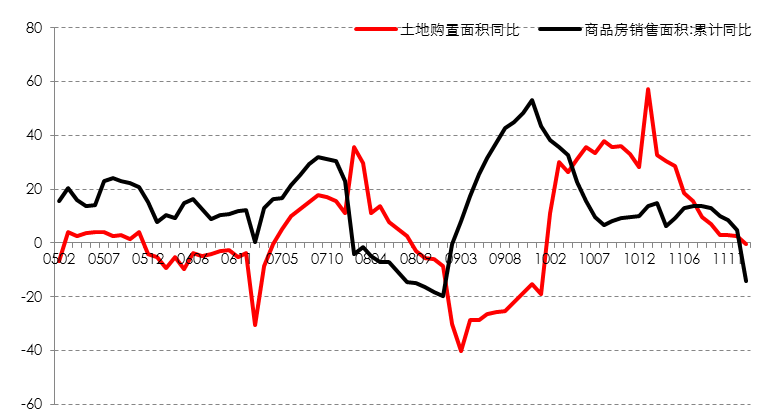

������Ʒ���������ٵķŻ��������̵��¿�����������������Ҳ��֮�Ż�������֮��������ԵĴ���ЧӦ��������ʾ����2011��10�¿�ʼ��ȫ����Ʒ���������ͬ�ȳ��ִ�����䣬����Ʒ�����¿�������������ͬ������֮���ִ�����䣬�¿������صļ��ٽ�Ӱ��δ�����ز��г��Ŀ���Ͷ��ˮƽ��

ͼ4��ȫ����Ʒ������������¿������ͬ������ͼ��2005.01��2012.02��

������Դ������ͳ�ƾ�

ͼ5��ȫ����Ʒ��������������ع������ͬ������ͼ��2005.01��2012.02��

������Դ������ͳ�ƾ�

����Ͷ�������н� ���߳��и�λ����

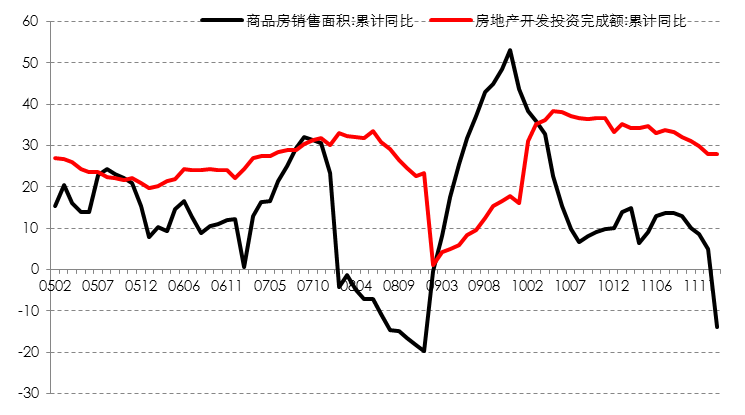

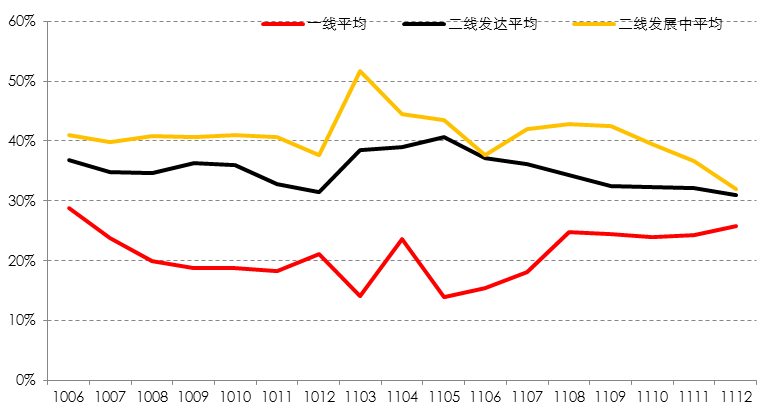

����ʷ�������������ز�����Ͷ�ʶ�ı仯�ͺ�����Ʒ����������ı仯���ͺ�ʱ��ԼΪ���ꡣ�����ȻĿǰȫ�����ز�����Ͷ�ʶ���Ȼ���ָ�λ����������Ʒ���������ͬ�������ij�����λ�����ز�����Ͷ�ʶ��ͬ��Ҳ�����������»�������2011��һ�߳����ܵ���Ӱ��ϴ���һ�߳��еĿ���Ͷ��ˮƽ��Ȼ�������������������߳��еĿ���Ͷ��ˮƽ����ָ�λ���䡣

ͼ6��ȫ����Ʒ����������뿪��Ͷ�ʶ�ͬ������ͼ��2005.01 ��2012.02��

������Դ������ͳ�ƾ�

ͼ7��һ�ߡ����߳��з��ز�����Ͷ�ʶ�����ͼ��2010.06��2012.02��

������Դ������ͳ�ƾ�

һ�߳��У��������Ϻ������ݡ�����

���߷�����У���������Ͼ������������ݡ����ݡ����������ݡ����š��ൺ���人�����ڡ����ǡ��ɶ�������

���߷�չ�г��У�ʯ��ׯ��̫ԭ�����ͺ��ء����������������������Ϸʡ����ݡ��ϲ������ϡ�֣�ݡ���ɳ�����������������������������������ݡ���������������³ľ��

�����г��������λ�ǻ� ������Ը����

n �����λ�ǻ� �����ʵ�λ����

13���ص����������ʾ��3�·����ع�����˫˫��λ�ǻ�����Ȼ����2008�������ĵ�λ�����У�һ���ȹ�����ͬ�Ⱦ�������35%����Ӧ���ﵽ������ͬ�ڵ����λ���ɽ�����Ϊ������ͬ�ڵĵ�λ����ʾ���������������̹�����Ը�������ԡ��ܵ����سɽ������ή��Ӱ�죬һ�������س��ý�ͬ�ȴ�47%��

3�·ݣ���ס�õ�������ԼΪ5%��Ϊ����������꣬���������Ƶؾ����ֽ��������⣬�ؼ۵��½�һ���̶��������������ʵ����ӣ�ʹ�ý������³ɽ�����������á�

n ʵ�ʽ������� С�������ձ�

3�£�13���ص������Լ77%�ijɽ��ؿ����ʵ���Խ��ۣ����ǰ��ͬ�ʵؿ飩���ñ��ؽ����½�һ�����Ӽ۸�3�·ݳ��õؿ��ƽ���۸�ԼΪ12%����ʾ��Ŀǰ�ؼ���Ȼ���������н���С���������ơ�����ʷ�ɽ��Աȣ�Ŀǰ�����ؿ�ļ۸�����ά����2�����ڡ�

ͼ8��13���ص���о�ס�õع�������2008.01��2012.03��

������Դ�����ؼ��ϵͳ����ԭ�����о�����

ͼ9��13���ص���о�ס�õ������ʣ�2010.01��2012.03��

������Դ�����ؼ��ϵͳ����ԭ�����о�����

��ע�������ꡱ������/��ֹ���á����ڳ��ã�����ʱ�䣩���������ĵȸ���δ�ɽ������

����Ԥ�⣺��������ƽ�� �г���Ѱ��

ȫ����Χ�ķ��ز������ѳ������꣬��Ӱ�콫��2012�������֡�����������г���λ�����εĽ���Ͷ������Ҳ���ܵ�Ӱ�졣��Ŀǰ���ƣ��¿���������Ͷ�ʵ���Ҫָ������ڶ����ȳ��ָ�������������徭�õ�Ӱ�콫���������г��ķŻ���Ȼ��������������꣬���ۻع���ٶ���Ȼ��Ϊ��������ˣ����������������Է��ɣ�Ҳ���Լ��룬�����Խ�����ƽ�ȡ����ǣ����������Ŵ����������������ɣ����귿�ز��г������廷��������2011�ꡣ

���г����棬���ڿ����̵Ŀ����Ȼƫ��ͬʱδ��DZ�ڹ�ӦҲ��Ȼ���ڽϸ�ˮƽ�����巿�ز��г��Խ����ֹ�������ľ��档��Ȼ3�³ɽ����ָ�λ���������Բ����ֹۡ�������Ҫ���ж��ַ��г��ѳ��ַŻ�Ԥ�ס������ۡ��ͻ���������ָ��δ��������������ˣ���������������£�δ�������������пռ䣬�ɽ��������ڽ�ά��Ŀǰˮƽ��