CRIC快评:供应萎缩中断市场回暖势头

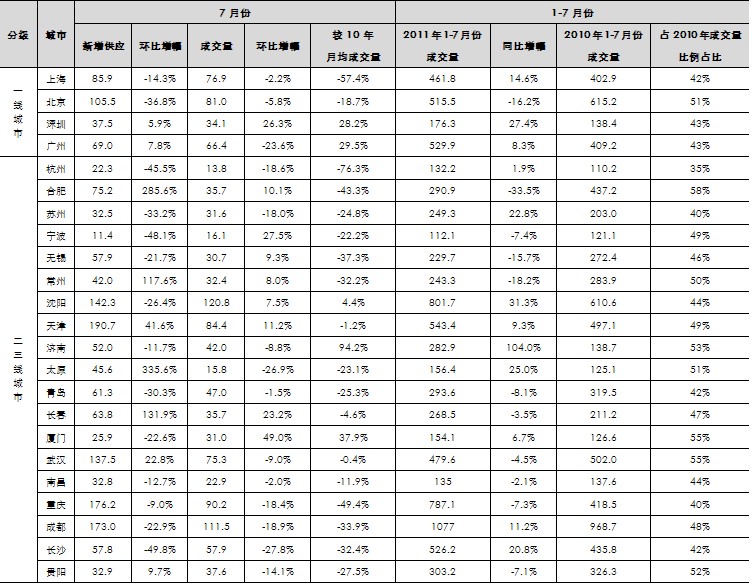

(评论员/杨晨青)7月份6成典型城市成交量环比呈现下滑,平均跌幅为14%,其中广州、太原和长沙跌幅最大,分别达到23.6%、26.9%和27.8%,从整体上看,市场自二季度起的一波企稳反弹的势头基本中断,分析其原因是供求两方共同作用的结果:从供应方来看,同样有6成的城市7月份新增供应量出现下滑,且且下滑幅度达到27.5%;从需求方来看,购房急迫性最强烈的首置首改类客需经过前两个月的集中释放当前已略有平复,加上7、8月份时逢传统淡季的影响,市场需求热度相比5、6月份出现回落。

然而在笔者看来,7月份这6成城市成交量下滑的主要原因在供应层面。如果我们仔细分析数据则不难发现,在成交量环比下跌的14个城市中有10个城市当月新增供应在萎缩,而再将这10个城市成交和供应的跌幅做对比,会发现其中9个城市供应跌幅大于成交跌幅,以北京、杭州和青岛为例,三座城市7月份新增供应量分别下跌了36.8%、45.5%和30.3%,但相对的成交量跌幅却仅有5.8%、18.6%和1.5%,从中我们可以初步得到两大结论:首先,这类城市成交量下滑很大程度上是由于供应没有跟上;其次,从成交量跌幅远小于供应跌幅这一事实来看,当前典型城市市场需求体量依然是相对可观的。

对于7月份市场供应量的萎缩,我们认为主要有三方面原因:第一,时逢7、8月份传统淡季,开发商习惯性采取收缩供应策略;第二,5、6月份时由于市场需求出现了一波阶段性的释放,故企业也相应地增加推案,而进入7月份后这轮集中推案潮自然结束;第三,7月初“国五条”面市,虽然无实质性新政出台,但关于限购令执行范围进一步扩大的提法依然能够搏动企业的神经,造成短期内采取退守观望。

至于未来,由于当前市场潜在的需求依然可观,如果8、9月份楼市政策面能够继续保持当前相对平静的状态,我们认为只要供应量能够提升,市场成交量依然有很大机会随之回升。

另外,对于外界普遍关注的今年楼市整体情况究竟如何,我们同样通过一组数据来反映:今年1-7月份半数典型城市市场成交量较去年同期呈现下滑,其中二三线城市有涨有跌,一线城市方面略有些出人意料,除了北京同比呈现下滑外,上海、深圳和广州三地成交量均比去年同期高,从表面上看似乎今年市场形势还要好于去年,其实不然。

回到2010年,事实上去年下半年市场、尤其是重点城市市场曾出现两波反调控周期的大幅反弹,分别出现在8、9月份和11、12月份,从数据分析上我们也可以看到,以上海为例,2010年1-7月份上海市场共成交402.9万平方米,占全年比例仅为42%,而深圳和广州的这一比例也仅为43%;很明显,去年这些重点城市全年成交量中大部分来自于8月份以后。从这个层面来看,今年1-7月份典型城市成交同比有涨有跌、甚至单边上涨,都无法论证今年全年成交会高于去年,今年下半年市场究竟会怎么走目前来看还很难断言,而其中主要的不确定因素即是政策面。不过从理性上看,由于今年以来以“三限”为核心的调控力度明显强于去年,而政府目前手中可打出的牌也依然比较多,所以在笔者看来,下半年一二线重点城市市场重演去年疯狂的可能性很小。

7月份典型城市商品住宅市场供求情况