营利双增!PPG二季度创收318亿元 未来增长动力强劲

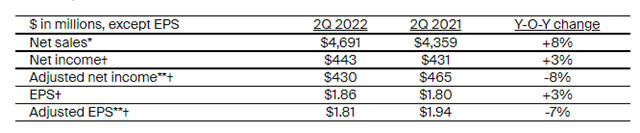

7月21日,涂料巨头PPG披露第二季度业绩报告。公司逆境突围,实现了营收利润双增长,表现亮眼。财报显示,PPG第二季度净销售额达46.91亿美元(约合人民币317.51亿元),比去年同期增长约8%;净利润为4.43亿美元(约合人民币29.98亿元),同比增长3%。

连续七个季度实现创纪录的季度销售额

“我们连续七个季度实现了创纪录的季度销售额,这得益于公司继续实施实时销售价格上涨以完全应对通货膨胀,并且从最近的收购中受益。尽管欧洲消费者需求疲软、中国疫情相关的需求严重中断以及汇率换算不利,但我们的销售额仍实现了增长。”PPG 董事长兼首席执行官Michael H. McGarry在评论第二季度业绩时这样说道,“我们的有机销售额增长了 8%,因为公司继续在多个终端市场发挥出了高于市场的销量表现,包括汽车修补涂料、PPG-Comex和交通解决方案业务都创下了历史季度销售记录。此外,尽管整体行业需求仍远低于疫情前的水平,但我们的航空涂料业务销量以两位数的百分比增长,并且每个月的势头都在增强。”

Michael H. McGarry提到,“调整后的每股收益符合公司4 月份的指引,尽管中国疫情限制长于预期以及不利的汇率影响,这些因素加起来对每股收益的影响约为10美分,因为有利的业务组合和强大的成本管理抵消了这些不利因素对我们最初指导的影响。我们强劲的销售价格变现完全抵消了第二季度持续的成本通胀,导致与第一季度相比,环比营业利润率更高。尽管仍有一些挑战,但整个季度原材料和物流供应都有所改善,而且我们在第三季度已经经历了进一步的改善。在第二季度结束时,我们的订单积压总额超过2亿美元,主要是汽车修补漆和航空航天涂料,明显高于历史趋势。”

两大业务部门均实现增长

中外涂料网注意到,2022年第二季度PPG高性能涂料业务部门和工业涂料业务部门均实现业绩增长。其中,高性能涂料业务在第二季度实现销售额29.29亿美元,同比增长7%;利润为4.46亿美元,同比下滑2%。

PPG表示,高性能涂料业务净销售额的增长主要是由于所有业务的销售价格上涨和与收购相关的销售。虽然供应链中断的不利影响在本季度有所减少,但某些原材料供应和物流瓶颈继续限制美国的涂料制造,影响该领域大多数企业的销量。

正如预期的那样,由于消费者信心下降和与当前地缘政治问题相关的需求疲软,建筑涂料欧洲、中东和非洲业务对建筑涂料自助产品的需求减弱。美国建筑涂料业务的销量从PPG最近宣布与The Home Depot ?扩大合作关系中小幅受益在专业涂料渠道,优先入库,并在季度末完成。

汽车修补漆的有机销售额增长了10%,销售价格上涨,销量强劲,继续超过行业增长。随着售后市场需求的持续复苏,航空涂料销量与 2021 年第二季度相比增长了约 10%。与去年相比,交通解决方案业务实现了约15%的有机销售额增长。防护和船舶涂料业务受到中国以前限制的严重影响,导致全球销量下降。Tikkurila(迪古里拉)业务代表了大部分与收购相关的销售。

利润低于上年,主要是由于原材料和物流成本上涨、不利的货币换算影响、制造成本增加和销量下降,部分被更高的售价和重组成本的节省所抵消。如果没有货币换算的影响,分部收入将高于2021年第二季度。

在工业涂料方面,工业涂料业务在第二季度实现销售额17.62亿美元,同比增长9%;利润为1.56亿美元,同比下滑18%。

财报显示,PPG工业涂料业务净销售额的增长主要是由于所有业务的销售价格上涨和与收购相关的销售,其中部分被中国 COVID-19 限制和欧洲工业活动减少导致的销量下降所抵消。

汽车OEM涂料有机销售额增长了个位数百分比,这是由于较高的销售价格部分被较低的销量所抵消,因为行业需求受到持续的OEM客户组件短缺和中国减产的影响。汽车OEM涂料业务的销售价格涨幅超过了公司平均价格涨幅。工业涂料的有机销售额增长了约10%,这得益于美洲地区强劲的售价实现和稳健的销量增长,由于中国疫情相关的限制和欧洲活动的减少,需求下降部分抵消了这一影响。在销售价格上涨和美国销量持续强劲的带动下,包装涂料继续实现强劲的有机销售增长。与收购相关的销售源于上一年对W?rwag、Catelon 和Tikkurila工业业务的收购。

利润低于上年,主要是由于原材料和能源成本上涨、货币换算影响、由于疫情 限制导致中国运营成本上升以及销量下降。这些被较高的销售价格和重组成本节省部分抵消。与2022 年第一季度相比,分部利润率环比增长。

预计三季度总销量将持平

展望未来,PPG根据当前的全球经济活动并考虑到与欧洲地缘政治问题和持续流行病的影响相关的近期经济不确定性,公布了对2022年第三季度业绩预测。

PPG预计,2022年第三季度公司总销量同比持平或达到低个位数百分比;公司开支预计在6000万-7000万美元;净利息支出约为3200万-3500万美元;实际税率约23%;报告的每股收益约为1.60美元-1.85美元;调整后的每股收益约为1.75美元-2.00美元,这不包括0.13美元的摊销费用和0.02美元的先前批准和沟通的业务重组相关成本。

Michael H. McGarry表示,“展望未来,在大多数主要地区和终端市场,PPG产品的潜在需求预计将保持稳定。我们预计,由于工业生产较第二季度增长,亚洲经济将出现强劲的环比增长。预计北美地区将继续保持积极的增长趋势。在欧洲,我们预计经济状况将保持疲软,包括正常的季节性需求趋势。我们已经开始在欧洲实施降低成本的行动,并准备好了应急计划,以应对更大范围的经济放缓。今年下半年,我们预计包括汽车原始设备制造商(OEM)和航空航天涂料在内的几大业务将实现强劲增长,因为这些终端市场目前存在大量供应缺口和低库存。重要的是,我们预计营业利润率的环比增长势头将在第三季度继续,我们的利润率将恢复到历史水平,我们调整后的收益将同比增长。”