CRIC研究:末班车效应将使3月交易量攀高

(评论员/杨晨青、黄健华)2月份,受春节传统淡季影响,重点城市成交量较1月份出现了较大幅度下滑,但从购房需求层面来看,国六条出台之前,各城市市场环境其实依然是比较乐观的,我们可以从两方面来说明这个问题:其一,与历年春节期间的交易量相比,今年2月份多数城市成交量处于高位,南京、武汉、重庆等地更是创下了08年以来的春节月最高成交记录;其二,从供求比的角度看,2月重点城市全数呈现供不应求局面,且供求矛盾较1月份、甚至去年年底更为突出,其中北京当月供求达到1:4.1,杭州更是达到惊人的1:8。

然而,随着2月20日的“新国五条”以及3月1日的“17号文”的出台,今年年初市场的乐观局面已被打破,预计之后市场将迅速进入调整期;但另一方面,本次国六条从细则来看,其政策核心内容无论是限购范围扩大、二套房贷收紧还是二手房个税调整,都是针对已有政策的加强,而并非另辟奚径的新政,因此对市场的实际影响力不会超过2011年既限增量又限存量的限购政策出台,结合2012年10月以来持续释放的购房需求来看,预计本轮市场调整周期大约将在6个月左右

在我们看来,3月份在赶政策末班车效应的带动下,市场将出现一波激增的行情,成交量预计将创下高点,尤其是在二手房市场,事实上,在细则出来后的这几天内,各地房产交易中心就已经“人满为患”,排队过户的人络绎不绝;而在一手房方面,由于二套房首付和贷款利率的提高几乎已经板上钉钉,因此赶末班车的效应也将有所显现,尤其是购买二套房的客户。

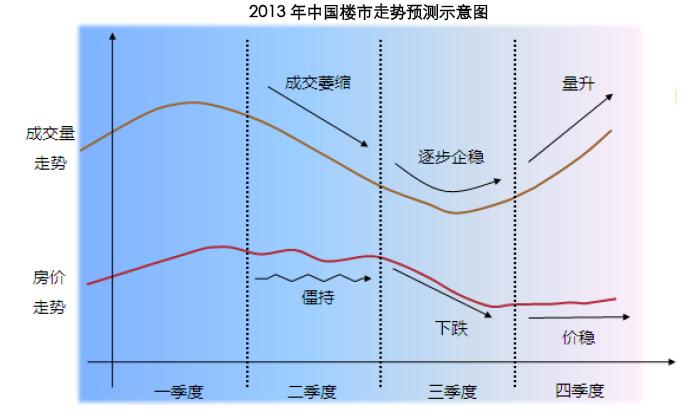

对于3月之后市场的走势,我们认为:二季度房价将呈现僵持,市场成交量将萎缩;随着成交转入低迷,三季度预计房价将转向下行,并促使成交量企稳,此时市场供求双方将有望形成新的平衡,四季度之后本轮政策调控的效力或将逐渐淡去,届时对房地产企业而言或许是新一轮机遇。