2013年1月天津楼市翘尾 行情预示明年利好

易居视点

2013年1月天津楼市受元旦七天假期影响小幅回落

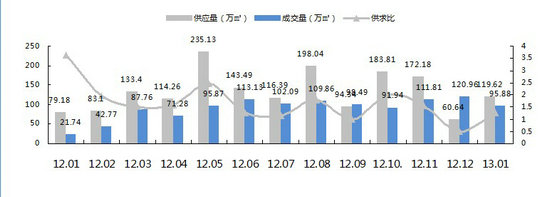

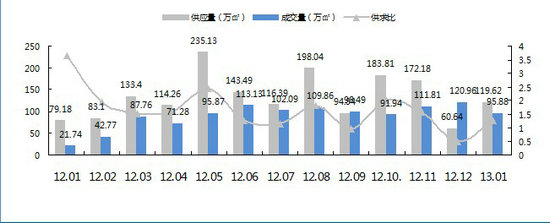

2012年天津商品房受整体调控政策影响,全年成交震荡,11、12月年底有小幅翘尾行情。进入13年天津商品房市场由于受到元旦七天的影响,成交量小幅下滑,成交面积95.88万平方米,环比增长了下降了20.74%,同比增长340.97%。虽成交量价均有下滑,也超过去年年均水平。可见元旦假期的影响并不能算很大。

本月市场逐渐趋于稳定,供应量为119.62万平米,较上月增长了97.26%。恢复供大于求现象,供求比为1:0.8。天津整体库存压力仍较大,预计2013年年初度天津标杆龙头房企率先以价换量的促销营销策略占据市场份额,完成销售任务。

商品住宅供应增加 成交量价双双回落

2012年,恰处政策调控年,供应收紧的情况下,成交量仍可与2011年基本持平且略有上涨,说明天津市场在政策压力下,存在一定的抗压能力,平稳度过最为困难的时期,供求矛盾有明显缓解,供求比值更趋合理,全年虽然“降价”呼声不停,但从全年实际的成交价格来看,成交价格仍有所上扬,进入13年首月,商品住宅成交量价均有下滑,但比起去年同期环比增长365.48%,成交量81.25万平米。供应量也较上月有了大幅度提高,供应98.85万平米,环比增长178.43%。预计部分开发商2013年上半年集中推量抢占先机,快速占领市场份额,但随着整体市场量价齐升态势的快速发展, 2013年中期开始政府将会采取更加灵活的策略进行调控促使房地产市场长期、稳定、健康发展。

土地市场逐步升温 经营性用地供求量提升

2013年1月市场供应土地56幅,成交76幅,整体供求比约为1:1.36,供应建设用地面积225

万平方米,成交面积488万平方米,供求比约为1:0.98。土地的供应幅数出现下降趋势,整体供应面积下降;近期部分企业加大土地储备,土地市场热度升温,协议、招拍挂均有优质地块成交。

数字楼市

2013年1月,商品房供应有大幅增长,成交量小幅下降。

2012.1-2013.1天津商品房市场供求对比情况

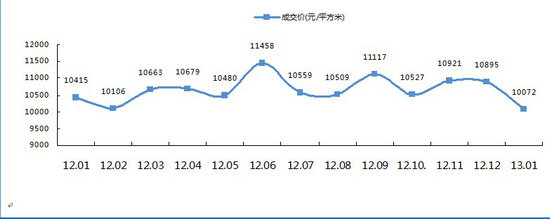

2013年1月,商品房成交均价为10072元/平方米,环比下降7.55%,同比降低3.29%,突现全年最低价格。

2012.1-2013.1商品房成交均价走势情况

2013年1月,商品住宅市场成交下滑,供应上涨,回复供大于求现象。

2012.1-2013.1天津商品住宅市场供应成交对比情况

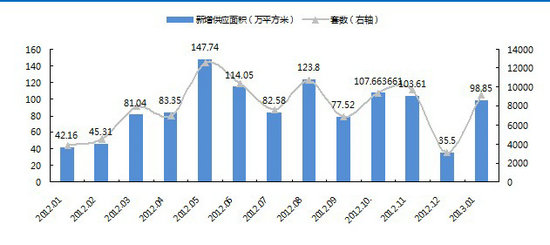

2013年1月,供应面积回升,为98.85万平方米,环比上涨178.43%。

2012.1-2013.1天津商品住宅市场新增供应走势

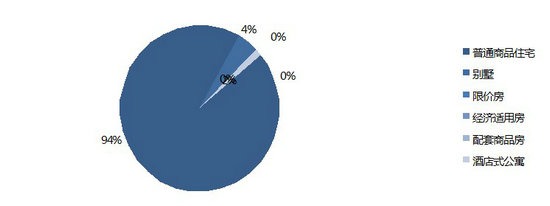

2013年1月,普通住宅供应面积93.18万平方米,占总供应的94.26%,几乎占据整个市场份额。

2013年1月天津住宅市场新增供应各物业类型占比情况

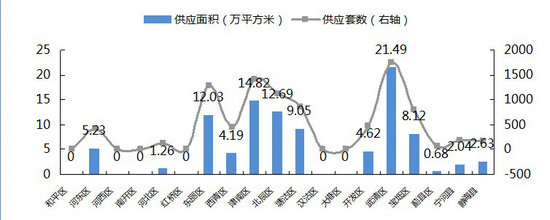

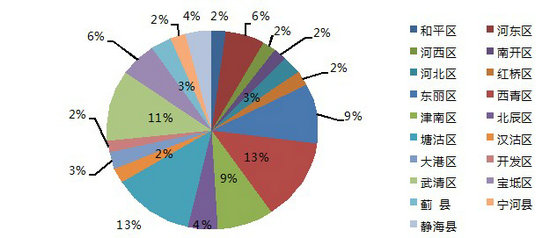

2013年1月,武清区大量放量以21.49万平方米,位列各区之首。

2013年1月天津商品住宅新增供应各区域分布图

2013年1月,商品住宅成交量为81.25万平方米,受元旦七天长假影响小幅回落。

2012.1-2013.1天津商品住宅市场成交走势

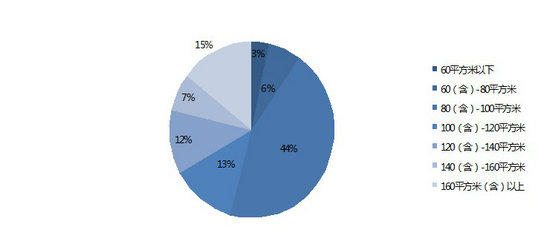

2013年1月,商品住宅成交面积段排名第一的为80(含)-100平方米面积段,本月成交量为36.15万平方米,占总成交量44.49%

2013年1月天津商品住宅市场各面积段成交面积占比图

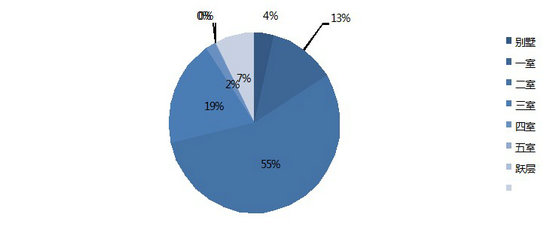

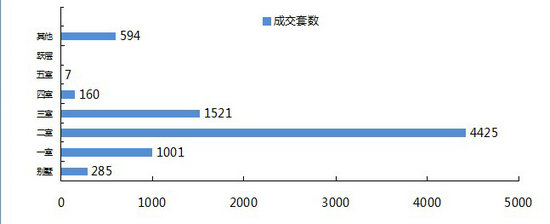

2013年1月,天津商品住宅市场二室是成交的主要构成,成交4425套,占到总成交的55.36%。三室成交套数本月为1521套,占成交总量的19.03%;别墅成交为285套,占成交总量的3.57%。

2013年1月天津市商品住宅市场成交户型套数占比图

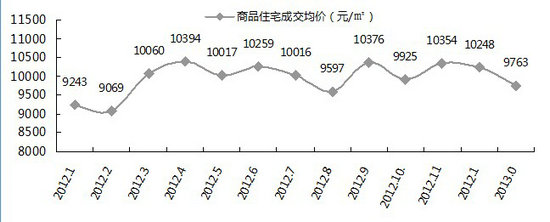

2013年1月,商品住宅成交均价为9763元/平方米 环比下降4.73%,同比上涨5.62%

2012.1-2013.1天津商品住宅市场月度成交均价走势图

市场背景

1 政策法规

1.1 政策综述

近期房地产政策信息处于项目平淡期,相关部门对住宅市场并没有新近政策的出台,政府部门年末并未推出新近政策,年后政策将影响整个房地产市场的走势。

2 市政动态

北塘经济区雏形呈现 信息共享平台年内启动建设

北塘经济区67条道路已经基本建完,水系、配套管线等基础设施建设基本完工,一期60万平方米的企业总部已基本具备交房条件,总部配套住宅及商品房项目已开始陆续交房入住,三河岛、大堤景观整体提升改造工程已基本完成,北塘居民还迁房项目已基本完工,社区服务中心已正式交付使用。通过制定多种扶持政策和完善服务,北塘经济区招商引资获得阶段性成果,目前北塘经济区完成注册企业230家,签约注册资金达200多亿元人民币。中国人民银行征信中心、中国民生银行滨海分行、中国坞环球影视服务总部基地、万达信息北方总部等一批大项目已先后落户北塘经济区,吸引了更多同类企业总部聚集,初步形成产业聚集优势。

今年,北塘经济区将进一步加快区域建设速度,完成北塘经济区控制性详细规划修编成果报批及二期城市设计导则编制工作。积极推进二期总部基地项目建设,力争年内完成北塘经济区行政服务中心、文化体育中心、蓝白领公寓等重点项目的建设任务,着力推动小学、幼儿园等配套项目的开工。同时,还计划完成76.5万平方米的绿化提升改造工程,继续完善区域内道路、水系、管网及其他公共配套项目建设。

年内3万人常住中新生态城 1.2万套住宅销售过半

经过4年多的建设,生态城目前累计有1.2万套绿色住宅上市销售,目前已售出6000余套。今年还将有十大生态住宅项目开发建设,在建面积达到273万平方米。随着越来越多绿色住宅项目达到入住条件,到2013年底,生态城将形成3万左右常住居民的人口规模,建成成熟社区。

目前,包括马来西亚双威城、新加坡吉宝、菲律宾阿亚拉、日本三井不动产、中国台湾远雄、世茂、万通、万科等实力雄厚的开发商选择在生态城内投资地产,在建项目近20个,可提供全部装修的绿色住宅15000套,目前可推向市场的1.2万多套住宅已销售过半。今年,生态城将继续推进10个住宅项目建设,包括世茂、生星、万通、双威、美利丰、阿亚拉、万科、公屋二期等,累计在建项目达到30个,在建面积达到273万平方米。预计在年底前,生态城将有近万套住房可以交付使用,居民入住人数会陆续增多。

3市场动态

3.1 市场综述

年关将近,部分项目加大了产品的出货速度,一部分大型房企,早早完成了既定任务,但仍有企业在为销售任务苦苦奋斗。在本轮的市场行情当中,营销活动较为丰富,恒大、招商旗下项目纷纷打出价格优惠,中信、万科则对会员和老客户进行攻关,土地市场方面,天塔商业综合地块成交,出现了高达25%的溢价,土地市场在明年即将活跃起来。

3.2 市场资讯

天津中新生态城入选首批90个国家智慧试点城市

由住房和城乡建设部组织召开的国家智慧城市试点创建工作会议公布了首批国家智慧城市试点名单,中新天津生态城以高分成功入选,成为90个试点城市之一。首批试点城市将经过3—5年的创建,再由住房和城乡建设部组织评估,并对评估通过的试点城市(区、镇)进行评定。

首批入选的国家智慧城市试点是通过地方城市申报、省级住房和城乡建设主管部门初审、专家综合评审等程序后产生,会上共评定首批智慧试点城市共90个,其中地级市37个,区(县)50个,在新经济形势下,将集约低碳、生态、智慧等先进理念融合到城镇化的具体过程中是当前新型城镇化建设的最紧迫的课题之一。智慧城市建设将智慧规划和管理城镇、智慧配置城市资源、优化城市宜居环境,提升城市管理能力和服务水平、服务民生。

天津地铁宾馆西路站房屋拆迁签约提前完成

铁6号线宾馆西路站房屋拆迁签约工作提前完成,该站点涉及范围内的27户居民全部签约,目前,房屋拆除工作正在有序进行,并将于近期全部完成。

地铁6号线宾馆西路站房屋拆迁工作涉及宾水道10号即天津市迎宾馆职工宿舍,建筑面积620.31平方米。此次征收工作从1月10日启动,签约期限20天,即自2013年1月10日起至1月29日止。为确保此次签约工作顺利进行,河西区重点工程指挥部做了大量细致的准备:在政策制定上,指挥部、天津迎宾馆共同对安置补偿方案进行了细致的研究,对补偿方式、货币补偿方案及房屋安置方案等内容进行了多次论证,使方案具备可执行性和合理性。在人员组织上,此次工作由区房管局组织实施,抽调区综合执法局、马场街、友谊路房管站以及天津迎宾馆各10人组成40人动迁队伍负责动员工作。在具体运作上,建立每日联席例会制度,确保指挥部了解和掌握被拆迁户动态,及时调整动员策略,有针对性地制定动员方案。

市场分析

1 土地市场

1.1 市场综述

总体供需特征

2013年1月市场供应土地56幅,成交76幅,整体供求比约为1:1.36,供应建设用地面积225

万平方米,成交面积488万平方米,供求比约为1:0.98。土地的供应幅数出现下降趋势,整体供应面积下降;近期部分企业加大土地储备,土地市场热度升温,协议、招拍挂均有优质地块成交。

2013年1月,供应幅数为56幅,土地供应幅数下降

2013年1月,天津市土地公告数量为56幅,较上月减少23幅;公告土地建设用地面积为225万平方米,环比下降54%,同比上涨67.88%;公告土地建筑面积为247万平方米,环比下降53.3%,同比上涨81.63%。土地市场供应面积小幅减少。

2013年1月,土地成交面积下降

2013年1月,本市土地公开交易市场有76宗土地成交,较上月减少28幅。成交的总建设用地面积约为488万平方米,环比下降17.3%,同比减少4.38%;成交的规划建筑面积约为533万平方米,环比下降31.3%,同比上涨1.27%。土地成交量小幅下降。

1.2 本月公告土地分析

2012.1-2013.1天津市公告土地面积、数量走势图

2013年1月,天津市土地公告数量为56幅,较上月减少23幅;公告土地建设用地面积为225万平方米,环比下降54%,同比上涨67.88%;公告土地建筑面积为247万平方米,环比下降53.3%,同比上涨81.63%。土地市场供应面积小幅减少。

2013年1月天津市新增公告土地用途结构

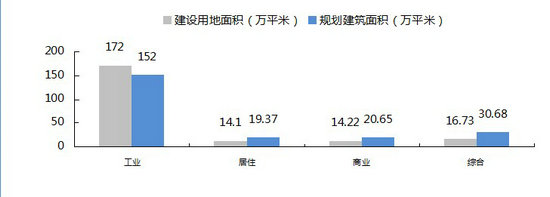

1月,天津新增公告土地56幅,其中39幅为工业用地;居住类用地有3幅;商业用地供应6幅;综合类型用地供应8幅。本月新增公告建设用地居住类用地面积为14.1万平方米,占比为7.7%;工业用地面积为139万平方米,占比75.5%,市场份额上涨;商业类用地面积为14.22万平方米,占比为7.7%;综合用地面积为16.73万平方米,占比9%,住宅、商业供应量减少。

2013年1月天津市公告土地位置分布情况

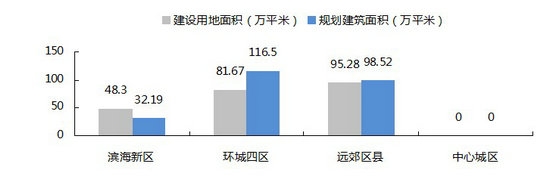

1月,天津新增公告土地按土地建设用地面积算,本月市内六区供应土地0万平方米,滨海新区土地供应土地48.31万平方米,占总供应的21.45%;环城四区新增土地81.66万平方米,占比36.25%;远郊区县新增土地95.28万平方米,占到总供应4.3%。

2013年1月天津市公告土地建设用地规模

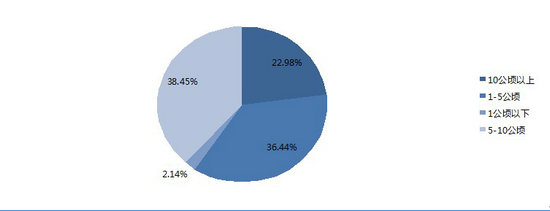

1月,按全市公告建设用地面积算,天津新增土地公告中1万平方米以下地块面积为4.81万平方米,占比2.13%;1-5万平方米地块面积82.07万平方米,占比36.43%;5-10万平方米面积为86.61万平方米,占比38.45%;10万平米以上地块面积为51.75万平方米,占22.98%。本月供应单幅土地面积大幅减少,中小规模的商服、综合用地大量涌现。

1.3 本月土地成交分析

2012.1-2013.1天津土地月度成交量情况图

2013年1月,本市土地公开交易市场有76宗土地成交,较上月增加28幅。成交的总建设用地面积约为488万平方米,环比下降17.26%,同比减少3.61%;成交的规划建筑面积约为533.8万平方米,环比减少31.18%,同比上涨5.96%。

2012.1-2013.1天津土地成交价格走势图

1月,天津土地出让市场较高价值的商业、综合地块,成交量大幅提升,使本月土地成交单价有明显上涨,南开区核心区域成交综合性用地,拉升均价。天津市本月楼面地价为1246元/平方米,环比上涨33.8%;成交土地单价为1466元/平方米,环比下降43.83%,同比下降1.36%。

2012.1-2013.1天津土地市场单幅土地平均成交面积及金额

1月,成交宗地中平均单幅土地成交面积为6.43万平方米,环比减少13.22%。单幅土地平均成交金额为0.87亿元,环比下降22.2%。

2012.1-2013.1天津土地市场溢价走势

1月,部分企业完成年度任务,经历了惨烈竞争后,市场并没有出现过大的危机,在年末之际,各家企业加大了土地储备力度,住宅和商服用地成交量有明显提升,同时由于近1年土地市场的低迷,土地出让价格也出现了下滑行情,使得抄底购地行情在全国蔓延,本月土地溢价1.92%。

2013年1月天津土地市场成交区域分布情况

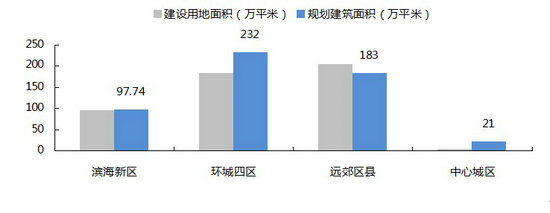

1月,天津土地市场成交主要来自于远郊区县,中心城区土地成交量下降,为4.85万平方米,规划建筑面积额为20.94万平方米。环城四区成交183万平方米,规划建筑面积额为232万平方米;滨海新区成交95.92万平方米,规划建筑面积额为97.7万平方米;远郊区县成交204.9万平方米,规划建筑面积额为183.3万平方米;环城四区和市内六区的住宅、商服用地成交大幅增长。

2013年1月天津土地市场不同用途土地成交情况

1月,本市成交土地中,按建设用地面积计算,工业用地成交总面积为247.6万平方米,综合类用地成交面积为3.35万平米,住宅用地成交总面积为165.38万平方米,商办类用地成交面积159.9万平方米。按规划建筑面积计算,工业用地成交总面积为211.8万平方米,综合类型用地成交面积8万平方米,住宅用地成交总面积为228.3万平方米,商办类用地成交面积313.2万平方米。

2013年1月天津土地市场流标土地情况

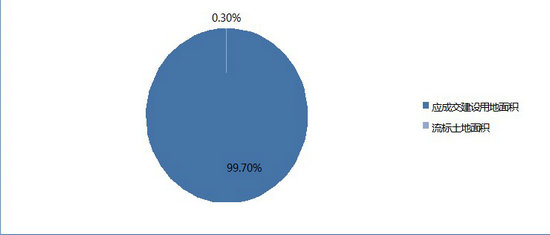

1月,天津市土地市场持续有土地流标,公示到期的80宗土地当中,成交76宗,未按期成交土地有4宗。未成交地块土地面积为25.63万平米,未成交土地面积占总公告土地面积的0.42%,流标率小幅上升。

1.4 1.4 重点地块分析

1.4.1宗地情况介绍

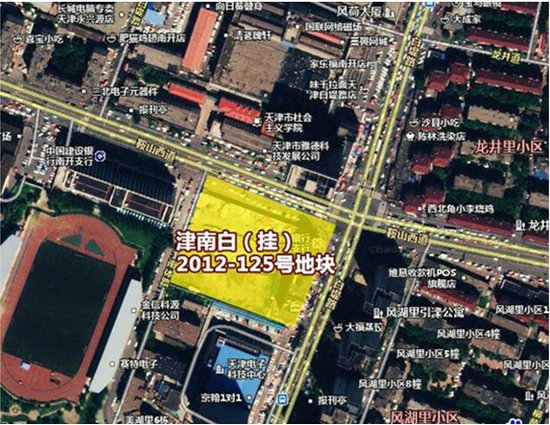

津南白(挂)2012-125号地块位于天津市南开区学府板块。

表1.4-1:宗地基本情况表

宗地位置图

1.4.2宗地成交情况

白堤路地块以7.82亿元价格被松江集团摘得。该宗地块既是天津2013年成交的首宗商服用地 ,又是今年天津中心城区内成交的第一块土地。该宗地块规划建筑面积10.64万平方米,楼面均价约为7350元/平方米。

1.4.3宗地所在区域价值分析

白堤路地块即津南白(挂)2012-125号地块,位于南开区鞍山西道与白堤路交口,四至范围为东至白堤路,南至美湖里3号楼,西至南体路,北至鞍山西道 (以挂牌出让文件附图为准),现状有部分地上物, 拟于2013年3月31日前拆除完毕。

该宗地挂牌起始价为7.82亿元,土地出让面积9243.8平方米,规划建筑面积10.64万平方米,容积率11.5。其规划用地性质为商业金融业,国有建设用地使用权出让年限40年。挂牌公告显示,该地块计划建设大型集中商业与写字楼、酒店、酒店型公寓等公建综合体,其中酒店型公寓规模控制在总建筑规模30%以内。

该地块位于南开区学府板块,该地块位于素有“天津最具规模的信息产业集散地”之称的鞍山西道科贸街沿线,又紧邻白堤路,是区域内商业环境最为理想的地块之一。

而据业内人士透露,松江也许仅为建设单位,而该地块将来的真正的东家为华强北。华强北是当今中国电子商贸界当之无愧的行业领军者,在电子商贸界与中关村分庭抗礼甚至更胜一筹。

1.4.4土地周边状况

周边配套:

【学校教育】天津大学、南开大学、中医药大学等

【周边医院】中医药大学第一附属医院、广康医院、天津大学医院等

【交通配套】638路、640路、705路、847路、849路等

【商业配套】家乐福南开店、天津电子科技中心、中国工商银行等

【其他配套】领潮健身会所 、启元大酒店、龙福宫老人院、攀岩酒吧、中国银行

土地市场:

表1.4-2:周边土地情况

版块内近期无商业用地成交,周边土地资源紧缺。

1.4.5宗地SWOT分析

S(优势):符合城市发展规划,以初见规模的科贸街,已经形成区域认知度。

W(弱势):地块面积较小,配套设施不完善,公共交通设施严重不足。

0(机遇):区域内同质商业地产较多,但高端商业综合体较少,周边消费潜力大。

T(危险):周边新兴板块的崛起分流了一定的客户资源,区域建设大方向的偏移使体量较小该地块难以形成高端商业配套区。

1.4.6前景

南开区是天津市的传统工业区,长期以来财政收入主要是工业税收。虽然随着城市中心区经济结构的调整,工业东移,第三产业获得了迅猛的发展,但并没有培育出类似于北京西单、上海南京路等全国知名的商业区。究其原因,一是基础设施落后、老化;二是现有商业聚集区的商业文化积淀相对不足;三是商业聚集区内缺乏享有国际声誉的品牌百货商场和国际著名专卖店、专业店,经营特色不够鲜明,缺乏足够的吸引力,影响了商业区的进一步发展。

鞍山西道科贸街位于南开区中部,由2.6公里长的鞍山西道和2.9 公里长的白堤路十字相交而成,控制区域面积约7.5 平方公里。以数码产品、3C电器、通讯器材等科技贸易为特色定位,增强商业繁华氛围,改造完善沿街IT专卖店标识广告等标志设施,提升整街域的外景观形象,成为我市乃至环渤海地区独具特色的科贸街。

区域商业发展具有明显的区位优势,发展潜力巨大,特别是古文化街、鼓楼商业街、长江道汽贸街、新南马路五金城、上谷商业街、奥城商业广场、金盛广场、新安购物广场、远东百货、百脑汇等一大批大型商业设施和金融中心、奥城国际生态写字楼、荣华时代广场、金泽大酒店、泰达国际会馆等一大批商务楼宇和星级酒店的建设,以及连锁超市、物流配送等新型商业业态在区域迅速发展,先进的经营理念和管理技术不断运用于商业领域,商业实力与水平都得到进一步提高。这一切充分表明,区域商业现代化建设已经起步,并以独特的区域优势逐渐形成自己的特色。

2 商品房市场分析

2.1市场综述

2012年天津商品房受整体调控政策影响,全年成交震荡,11、12月年底有小幅翘尾行情。进入13年天津商品房市场由于受到元旦七天的影响,成交量小幅下滑,成交面积95.88万平方米,环比增长了下降了20.74%,同比增长340.97%。虽成交量价均有下滑,也超过去年年均水平。可见元旦假期的影响并不能算很大。

本月市场逐渐趋于稳定,供应量为119.62万平米,较上月增长了97.26%。恢复供大于求现象,供求比为1:0.8。天津整体库存压力仍较大,预计2013年年初度天津标杆龙头房企率先以价换量的促销营销策略占据市场份额,完成销售任务。

2.2 商品房市场数据表

表2.2-1:2012.1-2013.1商品房供应、成交、价格走势一览表

2.3 商品房市场供求关系及量价走势分析

供求关系分析

2013年1月份,由于往月供应量大幅下降,本月商品房供应量较上月有了翻倍回升,供应量119.62万平方米,环比上涨97.26%;持续上涨三个月的成交量,在本月有了小幅下降,成交面积95.88万平方米,环比下降20.74%。本月比去年同期有340.97%上涨。商品房供求比为1:0.80,本月成交量环比走低,但与年度内月均成交相比,波动不大。相较去年也有了大幅增长,为2013年开启了良好的篇章。

表2.2-1:2012.1-2013.1商品房供应、成交、价格走势一览表

供应分析

2013.年1月份,商品房新增供应量为119.62万平方米,往月供应量过低,导致本月环比增长97.26%之多,同比增长51.08%;其中,住宅供应量98.85万平方米;办公供应量4.56万平米,工业供应量11.03万平米。商品房供应虽有增长,但也未达去年平均供应量。天津整体库存压力仍较大,预计2013年年初度天津标杆龙头房企率先以价换量的促销营销策略占据市场份额,完成销售任务。

图2.3-2:2012.1-2013.1天津市商品房供求量走势情况

成交分析

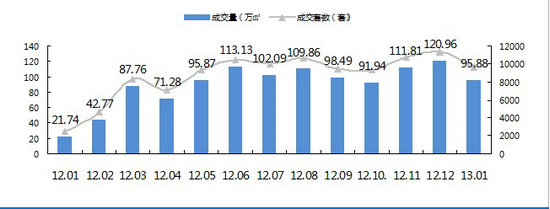

2013年1月份,商品房成交量为95.88万平方米,环比降低20.74%,比去年同期上涨340.97%,成交套数9696套,环比下降14.77%,同比上涨291.28%。受到元旦小长假影响,本月打破成交连涨三月的局势,呈现下滑趋势。

图2.3-3:2012.1-2013.1天津市商品房成交量走势情况

价格分析

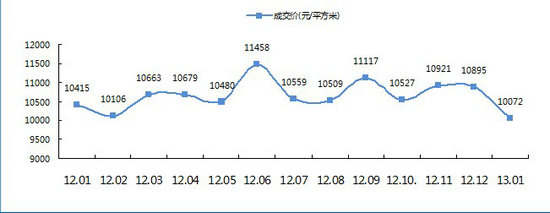

2013年首月,商品房成交均价为10072元/平方米,呈现大幅下滑趋势,达到历史最低水平,较上月下降近千元。环比下降7.55%,同比下降3.29%。1月商品住宅,及商办项目价格均有大幅下滑。且成交量大幅的减少,造成价格的整体走低。

图2.3-4:2012.1-2013.1天津市商品房成交价格走势情况

3 住宅市场

3.1市场综述

2012年,恰处政策调控年,供应收紧的情况下,成交量仍可与2011年基本持平且略有上涨,说明天津市场在政策压力下,存在一定的抗压能力,平稳度过最为困难的时期,供求矛盾有明显缓解,供求比值更趋合理,全年虽然“降价”呼声不停,但从全年实际的成交价格来看,成交价格仍有所上扬,进入13年首月,商品住宅成交量价均有下滑,但比起去年同期环比增长365.48%,成交量81.25万平米。供应量也较上月有了大幅度提高,供应98.85万平米,环比增长178.43%。预计部分开发商2013年上半年集中推量抢占先机,快速占领市场份额,但随着整体市场量价齐升态势的快速发展, 2013年中期开始政府将会采取更加灵活的策略进行调控促使房地产市场长期、稳定、健康发展。

3.2供求关系分析

1月天津市商品住宅成交面积81.25万平方米,受到元旦连休七天的影响,本月成交打破连续3个月上涨趋势,但元旦七天的小长假,并未大幅度影响到市场的走势,本月环比下降16.72%,同比增长395.48%。本月供应量为98.85万平米,环比增长178.43%,同比增长134.44%。与去年平均供应量持平。也为2013年开了一个好头。

图3.2-1:天津市商品住宅供求情况

3.3 供应分析

2013年1月,商品住宅市场供应量环比大幅增长178.43%,供应量为98.85万平方米,同比增长了134.44%,开盘加推仍持续低迷为12个项目。新开盘金都花园武清、万科金域国际两个项目。而加推项目也仅有霞飞路63里弄、天保金海岸喜蜜湾、北宁湾四期10个项目。供应量最大的项目来自开发区的天保金海岸喜蜜湾,供应量最大的区域为滨海新区。

3.3-1:天津商品住宅市场新增供应情况

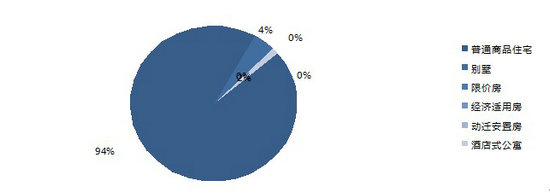

2013年1月,天津住宅市场供应量为98.85万平方米;其中普通住宅93.18万平方米,占总供应94.26%;而别墅产品供应面积为4.18万平方米,占总供应4.23%。酒店式公寓供应量1.49万平米,占总供应量1.51%。其他物业类型,均没有供应。普通住宅是供应的主力产品。

天津住宅本月普通住宅供应大幅增长,供应面积93.18万平米,环比增长285.08%;在供应量大幅增长的环境中,别墅供应量缺不升反降,为4.18万平米。其中中惠团泊湾供应1.5万平米别墅,居别墅项目供应之首;天山水榭花都、金隅悦城等4个项目也分别供应墅产品;普通住宅总供应93.18万平米,环比增长93.18%,但在总供应中依旧有占比93.18%的绝对优势,成为主力供应。

2013年1月天津住宅市场新增供应各物业类型面积分布情况

2013年1月天津住宅市场新增供应各物业类型占比情况

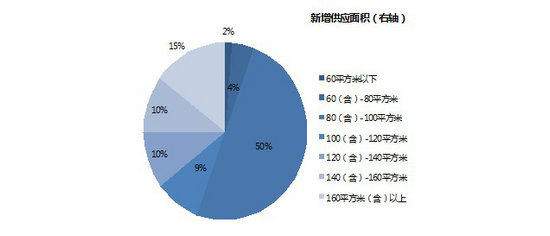

2013年1月,中档户型依旧是市场供应的主力,80(含)-100平方米面积段产品供应量最大,总供应面积49.46万平方米,占到总供应量的50.03%,环比增长261.61%;本月大面积的普通住宅供应量的增加,使60(含)平方米以下面积段产品在个面积段中下降到占比最低1.44%。

2013年1月天津商品住宅新增供应各面积段分布情况

2013年1月天津商品住宅新增供应各面积段占比情况

2013年1月,两室产品供应居各类户型供应首位,环比上涨235.81%,供应6142套,占整体供应的67.04%;值得一提的是,一室在本月供应为535套,环比上升了25.29%。三室新增供应量环比上涨502.52%,本月为1916套,占总供应的20.91%;本月有小量酒店式公寓的供应,导致敞开式产品有277套供应;别墅产品本月供应169套,占全部供应总量的1.84%,环比仅下降67.37%。

2013年1月天津商品住宅新增供应户型面积分布图

2013年1月天津市商品住宅市场新增供应户型结构图

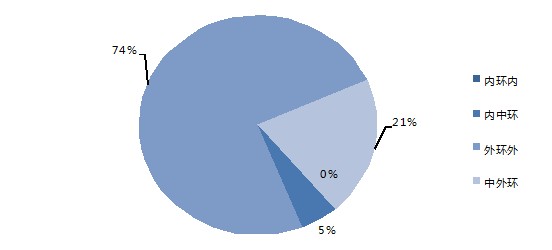

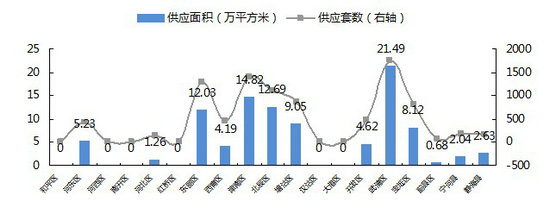

2013年1月城市核心的内环内区域内无供应。内中环区域仅有北宁湾四期有1.26万平米供应。中外环区域中,也仅有保利玫瑰湾、珑著等五个项目有20.44万平米供应。其余供应均来自于外环外区域,总供应达到73.43万平米,以74.28%的占比,位列各环线首位。武清区、北辰区、东丽区均有大量项目供应。供应量最大区域变为环城四区。

2013年1月天津商品住宅新增供应各环线分布图

2013年1月天津商品住宅新增供应各环线占比图

2013年1月,上市量较为密集的区域为武清区,上市量在21.49万平米,在全市个区域中,位居首位。该区域中,仅保利海棠湾一个项目就有10.94万平米供应,推出6栋27层高层。北辰区有两项目供应,柴楼新庄园供应6.1万平米供应为2栋30层高层,2栋28层高层。珑著供应5栋28层高层。东丽区分别位居第三名,保利玫瑰湾供应2栋27层高层及5栋32层高层。

2013年1月天津商品住宅新增供应各区域分布图

2013年1月天津商品住宅各区域新增供应面积占比情况

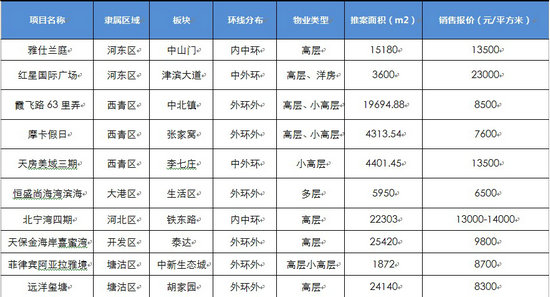

表3.3-1:2013年1月商品住宅新盘项目一览表

表3.3-2:2013年1月商品住宅新推案项目一览表

3.4成交分析

2013年1月,受到元旦七天长假的影响,本月成交量打破了连续三月的成交上涨趋势,本月有所下滑。成交量为81.25万平方米,环比下降16.72%,去年同期受到春节假日影响,成交低迷,同比增长395.48%,成交套数为7993套,环比下降13.30%,同比上涨399.56%。本月成交量虽有下降,但较去年一季度相比,却有着大幅的增长。天津整体库存压力仍较大,预计2013年年初度天津标杆龙头房企率先以价换量的促销营销策略占据市场份额,完成销售任务。

2012.1-2013.1天津商品住宅市场成交走势

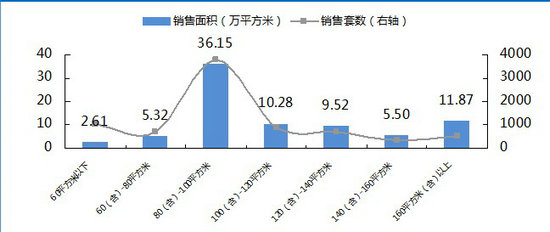

2013年1月,本月商品住宅成交个面积段成交量均有下滑。商品住宅成交面积段排名第一依旧是80(含)-100平方米面积段,本月成交量为36.15万平方米,占总成交量44.49%,较上月减少3.25万平米;160(含)平方米以上面积段产品成交面积11.87万平方米,占总成交的14.61%,较上月下降7.09万平米,再个面积段中下降幅度最大;100(含)-120平方米和120(含)平方米-140平方米面积段成交量分别为10.28和11.79万平方米,占总成交的24%;随各面积段均有下滑,但仍可以看出,大中型产品的需求越来越高,改善型户型、高端产品成交量本月继续保持较好的水平。

2013年1月天津商品住宅市场各面积段成交量分布图

2013年1月天津商品住宅市场各面积段成交面积占比图

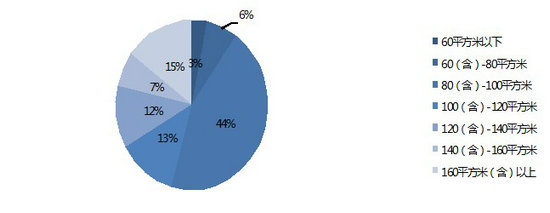

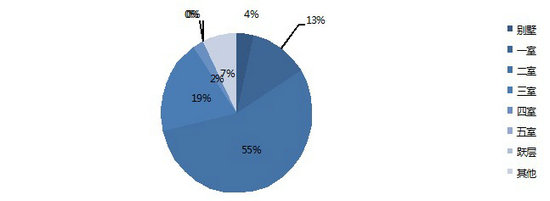

2013年1月,本月各户型成交也均有不同程度下滑,天津商品住宅市场二室已经占有了绝对的主力地位,本月二室成交4425套,占到总成交的55.33%;三室产品成交量小幅下降,成交1521套,占比为总成交的23.38%;本月别墅产品总成交套数285套,环比降低40.13%;一室产品成交量表现基本持平,成交1001套,占到总成交量的3.57%。两室仍与三室产品占据市场绝对主力。别墅产品打破连续三月成交量有较大幅度的增加,本月成交套数285套,环比降低40.13%。

2013年1月天津市商品住宅市场成交户型套数结构图

2013年1月天津市商品住宅市场成交户型套数占比图

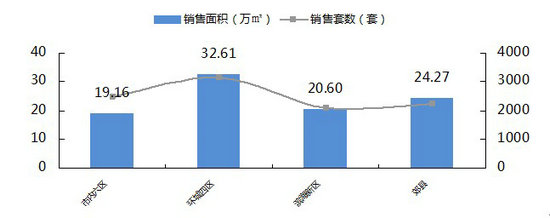

13年1月商品住宅除滨海新区其他均有下滑,滨海新区成交量20.60万平米,环比增长16.40%,占成交总量21%。市内六区下降幅度并不大,成交面积为19.16万平方米,较上月下降1.04万平方米,环比下降5.13%,占到总成交20%;远郊区县成交面积在24.27万平方米,较上月下降2.57万平米,占比为25%;环城四区成交量基本与上月持平,成交面积为32.61万平米,仍位居各大区之首,环城四区再全市占比也与上月持平,占总成交的34%。

2013年1月天津各大区商品住宅成交分布图

2013年1月天津各大区商品住宅成交面积占比图

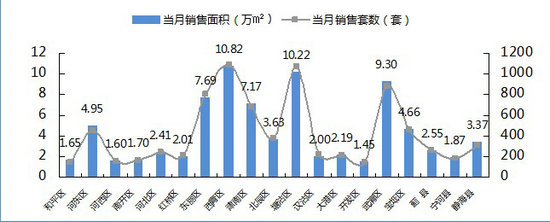

2013年1月,本月除北辰区成交上涨外,其他各区域成交均有不同程度的下降。西青区与塘沽区当月成交分别10.8万平米和10.22万平方米,赶超武清区位居第一第二。西青区基本与上月持平,只有不足2%下滑,区域内霞飞路63里弄,本月加推1.97万平米,且以1.88万平米的良好成交领跑区域。塘沽区环比降低9.96%,区域内远洋城本月也有加推,并以1.2万平米的销售位居区域榜首。武清区成交9.3万平米,盛世天下继续领跑武清区,销售0.8万平米;市内六区由于无过多大盘开盘加推,南开区降幅达到50.85%,河西、河北、红桥区,降幅也都高达37%。北辰区由于珑著与柴楼新庄园的大量供应,致使在所有区域都下滑的大环境下,只有北辰区成交量看张,环比增长24.83%。

2013年1月天津各区域商品住宅成交分布图

2013年1月天津各区域商品住宅成交面积占比图

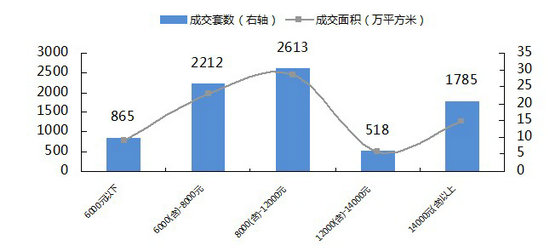

2013年1月, 本月仅有8000(含)-12000元/平方米价格段成交量基本与上月持平,其他各价格段成交均有下降。6000(含)-8000元/平方米价格段成交面积为23.00万平米,8000(含)-12000元/平方米价格成交面积在28.80万平方米左右,占总成交的36%左右,是成交的主力价格段产品;14000(含)以上元/平方米价格段产品成交面积14.78万平方米。

2013年1月天津各价格段商品住宅成交分布图

2013年1月天津各价格段商品住宅成交面积占比图

3.5 价格分析

2012.1-2013.1天津住宅、商品住宅市场月度成交均价走势图

2013年1月,商品住宅价格下降近500元/平方米,成交均价为9763元/平方米,环比下降4.73%,同比上涨5.62%。市内六区的成交量减少,也拉动着整体的价格下滑。

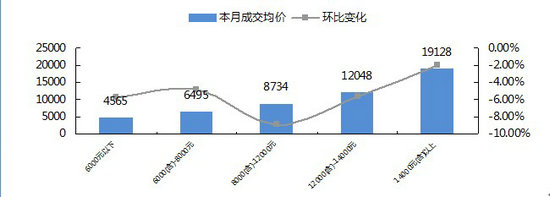

2013年1月天津商品住宅市场各价格段成交均价及变化情况

2013年1月,商品住宅各价格段产品均有不同程度降价,14000(含)元/平方米以上产品价格下降2.04%,均价为19128元/平方米。其他价格区间,价格有不同程度下滑。 6000(含)元/平方米以下的低价格段产品,成交均价为4565元/平方米,环比下降5.80%; 8000(含)-12000元/平方米以上产品价格下降8.95%,均价为8734元/平方米。

2013年1月天津各区域商品住宅成交均价情况

2013年1月,区域成交价格略有起伏,除河北区有环比5.34%的价格增长,北辰区有环比8.52%的价格增长外,其他区域中河东区、东丽区、汉沽区、宝坻区,价格基本持平。其他区域都有不同程度的降价。中心城区当中,河北区成交价格环比上涨5.34%,成交均价14247元/平米,是市内六区中唯一上涨的区域。环城四区中北辰区环比增长8.52%,也成为环城四区中唯一价格上涨区域。西青区以单价10065元/平米高居该区域单价之首;滨海新区中,开发区以14771元/平方米的单价,远超过第二名的塘沽区,塘沽区单价8826元/平方米;远郊区县中价格相对差距较小,静海区7117元/平方米为该大区中价格最高的区域,而价格最低的区域为武清区,单价为6448元/平方米。市场的价格整体还是以平稳为主,近期项目价格调整不大。

2013年1月天津商品住宅市场各面积段成交均价情况

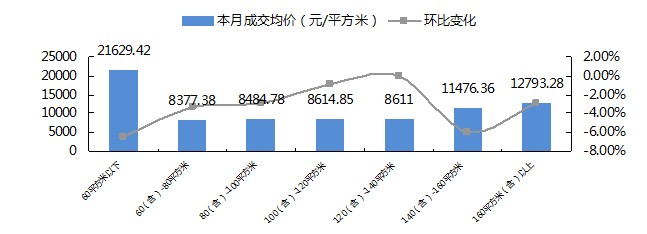

2013年1月, 60平方米以下面积段产品价格环比下降6.51%。100(含)-120平方米面积段产品,本月成交均价8615元/平方米, 120(含)-140平方米面积段产品,本月成交均价8611元/平方米,基本与上月持平。140(含)-160平方米面积段、160(含)平方米以上面积段产品,成交均价分别环比下降5.95%和2.98%。60(含)-80平方米面积段产品环比下降3.35%。80(含)-100平方米面积段,成交均价为8485元/平方米,环比下降2.93%。

3.6 项目解析

2012年,恰处政策调控年,供应收紧的情况下,成交量仍可与2011年基本持平且略有上涨,说明天津市场在政策压力下,存在一定的抗压能力,平稳度过最为困难的时期,供求矛盾有明显缓解,供求比值更趋合理,全年虽然“降价”呼声不停,但从全年实际的成交价格来看,成交价格仍有所上扬,进入13年首月,商品住宅成交量价均有下滑,但比起去年同期环比增长365.48%,成交量81.25万平米。供应量也较上月有了大幅度提高,供应98.85万平米,环比增长178.43%。预计部分开发商2013年上半年集中推量抢占先机,快速占领市场份额,但随着整体市场量价齐升态势的快速发展, 2013年中期开始政府将会采取更加灵活的策略进行调控促使房地产市场长期、稳定、健康发展。

表3.6-1:2013年1月商品住宅销售面积前十名项目一览表

具体分析项目成交,霞飞路63里弄本月加推,当月优惠政策1万抵5万,成交2.0万平米本月排名榜首,打响2013年第一炮。华润橡树湾周边配套成熟,价格适中,中档客群关注度高,成交1.73万平米排名第二。第三名保利玫瑰湾大幅度优惠,全款优惠5%,按揭优惠2%,同比周边楼盘跌幅10%,成交1.66万平米。年度热销楼盘,远洋城、天保金海岸、金地紫云庭等项目再次上榜,环城四区有6个项目进入销售前十。

表3.6-2:2013年1月商品住宅成交金额前十名项目一览表

销售金额排行榜中,保利玫瑰湾地理位置优越,开发商实力雄厚,配套齐全以1.8亿元成交位居排行榜第二名。霞飞路63里弄当月加推供应,由于本期推案性价比较高,价格合理,客户储备充足,成交良好,也以1.71亿元的成交位居第三名。华夏津典整体规划较为完善,三期作为收尾之作,大盘较为成熟,交通便利,配套齐全,客户认可度高,本月持续上榜第八名。(数据来自CRIC)