CRIC研究:保利地产净利下滑符合预期 销售业绩持续增长动力充足

(评论员/朱一鸣)保利地产昨晚公布半年度业绩报告,报告期内,公司实现营业收入201.83亿元,同比增长32.86%,实现净利润25.1亿元,同比下降10.16%。中报净利润首次同比下降,保利地产的这份成绩单被某媒体称作是自上市以来“最差”成绩单。

净利润跟随整体行业下滑,销售和拿地亮点颇多

最差中报的说法似乎有些草率,净利润下降与一些“客观”原因有关。比如,报告期内结转利润较多的一些项目,其合作方权益占比较高,致少数股东损益大增;此外,2010年销售情况大好,致去年同期净利润基数较大。况且,净利润下滑以及结算成本日益上升,这是目前全行业的普遍特点,作为投资者来说,对这样的经营业绩表现应早有预期。事实证明,这对二级市场上的公司股价也几无影响。

表明上看,保利地产经营业绩下降明显,但是,公司在销售业绩方面有很大的亮点:创造了“历史最佳”:6月份销售155.2亿元,创上市来最高单月销售额纪录,向全年千亿目标迈进。同时,保利地产适当减缓了拿地节奏,以降低企业现金流压力:今年1-7月,除了6月份大幅拿地之外,其余月份均相当谨慎,7月份甚至零拿地!今年累计拿地金额同比下降41%。这显然符合保利地产目前的情况,毕竟存货资产比虽环比略有下降至0.78,但仍然远高于行业平均水平。考虑到自身风险,未来保利地产仍有降低存货仓位的空间。

销售业绩爆发缘于精确预判,未来增长动力依然充足

保利地产今年销售业绩高增长主要有以下几个原因,首先,高产能效率加上高货量的保证。2012年保利地产新开工面积超万科,逾1500万方。较高的存货量和城市分布使其仍然有很大的发挥空间,并且其产能效率和新开工效率在典型企业中名列前茅。因此,在市场形势开始出现转变的下半年,销售情况能更上一层楼。

其次,保利中央公园等改善型产品适时入市,加速资金回笼。在产品定位方面,保利对市场形势的判断正确,在第一季度,以促销刚需房源为主。二季度利好政策的出台后,改善型需求人群开始出手,保利适时的释放囤积的房源,既提高了销售业绩,同时缓解资金压力。

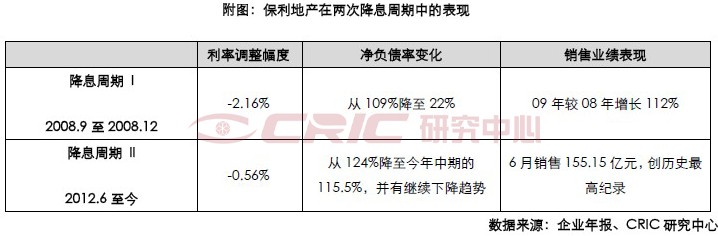

最后,降息通道中,偿债负担减轻,高杠杆优势更加突出。从资金层面分析,保利地产作为大型央企,资金雄厚,在降息周期中,企业的债务负担更小,在刚出炉的中报中净负债率下降到115.5%,净负债率依然在可控范围内。在和前一次2008年的降息周期对比中我们发现,保利地产的增长势头暂时没有那么强盛,但是,在经济下滑的环境下,贷款利率和利息的下调能有效减轻企业的融资成本,提高拿地效率,推动销售业绩的提高。因此今年下半年,保利地产的销售业绩或将有更优异的表现。