2012年中国建筑涂料企业的威胁与机会

题记:2010年末,中央政府出台一系列房地产市场调控政策,2011年1月份出台的限购令更是将这一轮地产调控政策推向高潮;随后中央政府又出台野性勃勃的5年3600万套保障房计划。可以说2011年我国的房地产市场发生翻天覆地的变化。下游行业房地产业的变化对建筑涂料行业有何影响呢?笔者从自己的角度提出了几点想法。

房市寒冬,危机已至

1、房地产市场预期向坏,行业地位或将动摇

政府越来越意识到房地产的过渡泡沫化对国家以及国计民生的破坏性,似乎有意放弃房地产市场的支柱性产业地位。长期以来,凭借资本链条,房地产企业上通过土地财政,下通过银行系统,绑架了整个国家。现在,政府已经意识到问题的严重性,力图摆脱土地财政的束缚。

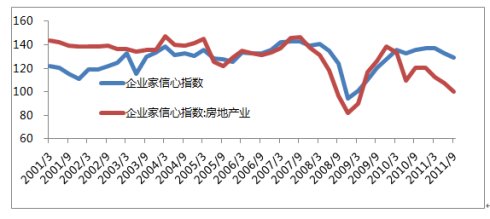

所以说在这种大背景下,房地产市场中短期预期向坏,2011年3季度房地产企业家信心指数跌至99.9,远低于全行业的129平均水平。可以说房地产市场已经步入冬天,未来崩盘也不是没有可能。国际上的主流观点基本上也是看空中国房地产市场

标普首次将中国房产行业评级前景降至负面(2011.6)

全球最大私募股权公司黑石首次撤资中国房地产(2011.9)

标准普尔向中国房地产市场发出警告称,中国房地产市场形势不容乐观,未来6至12个月房地产开发商面临的流动性压力将加大。(2011.9)

08年诺奖得主克鲁曼(PaulKrugman)预测,中国大陆的房地产泡沫和信贷泡沫正在逐渐破灭。

2、开发商背负万亿债务,行业链风险膨胀

忌惮于流动性泛滥以及通货膨胀压力,政府在实施四万亿刺激计划之后转而实行稳健的财政和货币政策。银行开始缩紧银,几乎全面冻结了开发商贷款。而最近频频亦爆出鄂尔多斯地产开发商民间借贷产业链条的崩盘以及温州中小企业老板跑路的新闻,恰恰说明房地产行业资金风险的严峻。

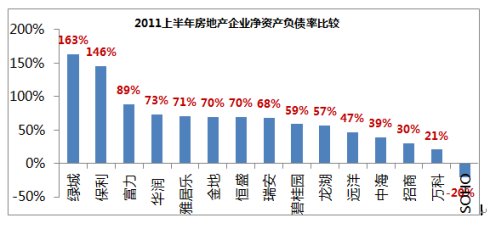

随着调控的推进和深化,笔者认为房地产公司的融资渠道将持续收窄、融资成本持续攀升。上市房企的资产负债率尤其引人注目,已经成为高悬在地产商头上的达摩克利斯之剑。截至10月30日在108家房地产行业上市公司之中,资产负债率在50%以上的有87家,占比高达80.56%。截至第三季度末,108家房企合计背负近万亿(9928亿元)债务,较去年同期增40%。高速扩张的民营房企绿城2011年上半年资产负债率高达163%,11月份还曾爆出申请破产的谣言。虽然其董事长随后辟谣,但2011年12月末拱手将其上海地王的股份转手给SOHO中国套现,恰说明其对资金的渴求!

3、房地产行业集中度提高,议价能力增强

由于资金,预期等影响,中小房产开发商或面临洗盘,市场会更集中于大型房地产厂商。据中国房地产测评中心的测算,近三年来我国房地产行业集中度不断提高,笔者认为此轮调控政策将加速这一进程,上半年更是有经济学家预言未来五年将会有50%的房地产企业将被洗盘出局。潘石屹(微博 博客)也在其微博中透漏有不少项目主动联系SOHO,愿意出售。

而大型地产开发商倾向于采用集采模式购买原材料,议价能力较强,会显著压缩涂料供应商的利润空间。

4、保障房或将拉低涂料产品档次,并带来集中供货压力

十二五期间,保障房建设将占据主要地位。除了一些政绩工程外,政府在采购中将避免高档涂料的使用,尽量选购价廉产品,这将拉低整个建筑涂料的产品档次。

另外保障房是一项重大的政治活动,出于政绩考核压力,大量保障房项目或会集中在年底竣工,这或将对涂料企业的集中供货提出挑战。

5、房地产市场加速向低线城市转移,建筑涂料准入门槛存不确定性

从目前的土地市场,房地产投资以及建设数据看,一线城市以及重点地二线城市趋于饱和,土地交易急剧下降,投资疲软。国家也明确指出中国的房市泡沫主要存在于一线城市和部分二线城市。笔者认为房地产市场将借助此轮调控政策,加速向西部地区,向三线城市以及县乡一级市场转移。而这部分市场行业透明度不高,大型涂料企业布点不足,区域性保护色彩浓厚(地方小型涂料厂商),对涂料企业的进入存在不确定性风险。

1、2012年竣工面积不会显著下降

虽然面临严格的地产调控,商品房投资和开工都呈现一定程度的下降,但由于庞大的在施工面积推动,预计2012年竣工面积不会发生显著下降。同时明年保障房将实现竣工500万套,会在一定程度上推高竣工面积,给建筑涂料企业一定的喘息机会。

2、借助此轮宏观调控,外墙饰面中的涂料使用率或加速提升

随着房地产市场暴利时代的结束,房地产商或许不再浮躁。开发商也许将更多精力放在成本控制中。相对其他替代产品(如玻璃幕墙,瓷砖,石材等),涂料更具成本优势。因而建筑涂料或将加速抢占石材,瓷砖等市场,建筑外饰面的涂料使用占比有可能将加速提升。

同时,保障房作为政府主导项目,生态环保概念更容易推广,前几年很多地方政府曾出台过在外墙饰面中推广涂料的相关政策,所以相信类似政策更容易在保障房中得到贯彻实施。

谈及该点,笔者想谈到一点:关于行业间竞争。目前的建筑涂料企业基本上是行业内竞争,但是现在市场蛋糕有限,大型建筑涂料企业的市场占有率短期很难大幅提升,如果突破困境呢,行业间竞争不失为一个好的选择。在欧美以及日本等发达国家,外墙饰面中涂料的比重高达80-90%以上,而中国这一比例约在50%以下,大量的外墙饰面采用瓷砖,石材,高档的商办楼则大规模采用玻璃幕墙,也就是说替代行业间的市场份额还是非常诱人的。开展行业竞争,行业联盟就显得尤为重要,这种行业联盟可以是有形的也可以是无形的。总之建筑涂料行业尤其是巨头之间需要联合起来推动整个行业政策的发展,(陶氏曾经出台一个关于建筑涂料与陶瓷生命周期的报告,涂料环保方面决定优于瓷砖),行业联盟需要塑造涂料消费文化,引导重涂文化等等。总之,是时间考虑到行业间竞争的时候了。

3、住宅精装(一次装修到位)或将得到有效推广

中国自2001年就开始提出住宅产业化的概念,但一直以来,住宅产业化很难得到实施,据瑞和装饰IPO招股说明书介绍目前我国销售住宅的精装比例仅有8%,而发达国家几乎达100%。(摘自瑞和装饰IPO招股说明书)

保障房标准化程度高,几乎全部是全装修房,利于工程内墙涂料的推广使用,对工程涂料市场

4、房地产行业集中度提高有利于整个供应链的健康发展

中国的建工市场一直是鱼龙混杂,充斥着假冒伪劣产品。而房地产行业集中度的提高将会使小型的地产开发商退出市场。大型地产开放商更具责任感,更倾向于采用集采模式管理自己的供应商,更注重供应商的品牌效应对地产的附加值。因此我们认为房地产行业集中度提高将有利于整个供应链的健康发展。在这种大趋势下,地方型/中小型以及假冒涂料将逐步退出市场,大型涂料企业或将受益于房地产行业洗牌。

5、渠道建设完备的涂料企业将受益于房地产市场低线化的产业转移

房地产市场向二三线城市以及中西部地区转移,也就是说房地产低线化倾向逐步明朗。这种背景下,立邦,多乐士等大型的建筑涂料企业由于先期的渠道布局比较完善,品牌拉动效应明显,在这轮产业转移中或将抢占先机。

问题在于如何看待底线城市战略,对于三四线城市甚至乡镇市场,该不该碰?如何碰?都值得我们从业人员思考。运动品牌巨头阿迪达斯也在极力推行低线城市战略,我想,如果一个家庭愿意去买ADDIDAS,那么他们应该也有能力去购买立邦,多乐士。很多企业也已经意识到广大的三线城市以及城镇市场的机会。多乐士继续扩大中国的专卖店规模,SKK也放弃了一贯坚持的省级独家经销商代理模式,做大经销商群体。当然如果建立渠道,维护市场和品牌形象,在践行低线城市战略时,不至于损伤固有的品牌形象,都需要我们在实践中予以关注。