中原地产:5月住宅成交创新高 价格补跌现象蔓延

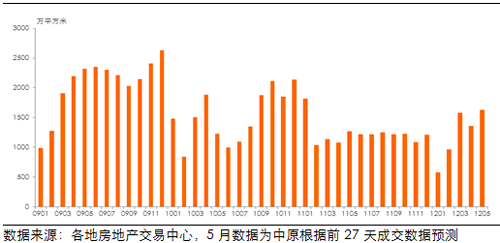

住宅成交:推盘配合降价成交刷新高点

受供应增加和降价促销的共同影响,5月新建住宅成交量预计将刷新2011年1月调控后的新高。据中原集团研究中心对30个重点城市监测数据显示,5月份新房成交量预计约为1631万平方米,环比上升20%,同比上升28%,与今年3月的高点相比微增3%。如果去除4月首尾两个小长假的影响,新房成交连续3个月保持稳定的相对高位。

图1:30城市成交面积(2009年1月-2012年5月)

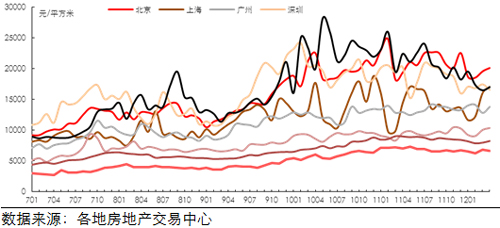

住宅价格:补跌现象蔓延房价振荡寻底

中原集团研究中心认为,随着住宅成交量的回升,近期出现大幅降价的标杆房企大幅减少,然而降价依然在部分城市或区域蔓延。市场出现了明显的补跌趋势,第一,从一线城市向二三线城市蔓延,近期杭州、常州等地出现了明显的降价现象,预计未来将有更多城市加入补跌阵营;第二,从知名发展商向普通发展商蔓延,一些城市的本地开发商接过了降价的大旗;第三,从郊区向中心城区蔓延,上海、广州等地的高档住宅近期都出现了明显的降价案例。在这种补跌效应的影响下,未来主要城市的住宅价格仍将继续振荡寻底,但是整体来看,房价的下跌空间相对有限。

图2:住宅成交均价(2009年1月-2012年4月)

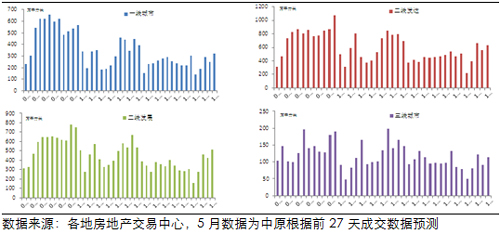

分城市类型:二线城市快速反弹三线城市回暖乏力

从分城市类型数据来看,2012年前5个月的月度平均值与2011年的月度平均值相比,一线城市微跌7%,二线城市微涨4%,而三线城市降幅达到14%。中原集团研究中心认为出现这种现象的主要原因是,2011年三线城市受宏观调控的影响较小,成交量在2011年并未出现明显下降,导致同比数据下跌。另外调控效果的传导也具有一定的滞后性。

图3:分类型城市成交面积(2009年1月-2012年5月)

投资及新开工:联动效应显著开发投资低迷

虽然近期新房销售市场企稳回升,但前5月销售量同比依然为负,受此影响房地产的开发建设速度已经显著放缓。2011年10月以来,全国商品房的新开工面积和购地面积同比出现了大幅回落,随着调控滞后效应的逐步显现,预计2季度全国房地产新开工面积及开发投资额等指标或将持续出现增速明显下滑的态势。

图4:全国商品房销售面积累计同比与开发投资额、新开工面积累计同比对比图(2005年1月-2012年4月)

未来预测:微调仍将继续市场逐步见底

目前的政策微调主要包括以下几个方面:提高公积金贷款额度、提高普通住宅标准、降低首套住房贷款利率、实施购房落户政策等。从实际影响来看,这些措施不会对市场产生根本性的影响,但是这确实从一定程度上影响了部分购房者的心态,其中也包括近期扬州新政对市场心理预期的影响。部分刚需购房者在这种环境下提前了购房时间。未来在不改变限购、限贷的大方向下,地方的政策微调仍将继续,尤其是对首套住房的贷款政策未来将是政策关注的热点,同时何时放开改善性住房也将逐步进入讨论范围。在政策逐步放松的情况下,房地产市场将探底回升。