CRIC每日地产:一季度GDP增8.1%创近三年来新低

(文/CRIC研究中心)4月13日,国家统计局公布2012年第一季度主要经济数据,众人瞩目的一季度GDP增幅为8.1%,低于8.4%的市场预期,为2009年第二季度以来的季度增幅新低;工业增速11.6%,也为近三年来的低位;投资增速为20.9%,较2011年全年增幅进一步放缓;消费增速14.8%,也创下两年多来的新低。房地产业投资、成交、新开工等也呈现出不同程度的增幅回落,甚至同比下滑。一季度物价水平上涨3.8%,整体处于继续缓解态势。第一季度的经济数据表明,当前我国通胀压力整体缓解趋势不改,但经济面临增长动力持续下滑的态势。

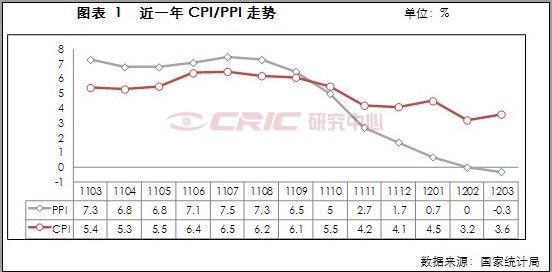

3月CPI小幅反弹,但不改通胀压力整体趋缓。受食品价格上涨加快,特别是蔬菜价格出现大涨致使3月CPI涨幅小幅回升至3.6%,但专业机构普遍认为上半年通胀抬头的可能性不大,二季度由于基数原因CPI同比涨幅仍会继续回落。4月份以来,随着新季蔬菜大量上市,市场供应充足,蔬菜价格有所回落。此外,猪肉价格已经连续九周下降,近两个月累计跌幅超过10%。物价走势值得关注,但不影响通胀整体趋缓格局。

经济增速全线回落,增长动力不足,预调微调步伐加快,力度加大。虽然3月CPI涨幅反弹可能会引起宏观政策预调空间变小,但是经济增速放缓的压力更为忧心。第一季度的各经济指标实际增速全线下滑回落,出口难度加大,特别小微型企业经营困难增多;投资增速下滑态势加快,而消费又处于不温不火,增速也逐步下滑,难以有效支撑起经济发展动力。从3月份信贷数据猛增突破万亿元,表明当前货币政策预调微调的效果开始显现;央行货币政策委员会一季度例会强调引导货币信贷平稳适度增长,释放出金融支持经济平稳较快增长的政策信号。从近期国家主要领导人分赴全国各地调研经济运行情况可以看出,中央层面对当前经济增长动力不足深感忧虑,温家宝总理在广西、福建等地调研时强调,要根据形势变化尽快出台预调微调措施,同时做好政策准备,留有相应的政策空间;抓紧落实已经出台的结构性减税等政策,并不断加以完善。种种举措预示着未来宏观政策预调微调的力度将不断加大,步伐将进一步加快。

房地产业继续显现回落下行迹象。第一季度房地产投资额10927亿元,增长23.5%,总量继续稳增,增幅进一步放缓;房屋新开工面积增长0.3%,增幅较1-2月继续回落4.8个百分点,其中住宅新开工面积出现5.2%的负增长;商品房销售面积15239万平方米,同比下降13.6%,其中住宅销售面积下降15.5%;商品房销售额8672亿元,下降14.6%,其中住宅销售额下降17.5%;3月全国房地产开发景气指数为96.92,较2月份再回落近1个百分点继续在不景气区间下滑。凸显出在持续严厉的调控下,房地产行业整体上出现回落、继续筑底的迹象。

房地产调控总基调不变,但针对首套、刚需置业正在局部微调。无论是今年政府工作报告,还是近期主要领导人表态,都明确提出要继续搞好房地产市场调控和保障性安居工程建设,坚持调控不动摇。但从近期住建部、发改委、央行等部委的表态和具体举措来看,针对首套置业者,优先予以贷款保障和利率支持,同时加快贷款审批时效,确保贷款及时到位。3月份以来,各商业银行个人首套住房贷款的利率普遍回归基准,个别银行甚至可最低下浮10-15%。正是这种鼓励首套刚需的政策微调,引发了京、沪等地刚需市场的逐步释放,3月份的成交量均出现大幅上涨,市场冷清的局面正在逐步打开。企业应抓住刚需和首套置业这一契机,有针对性的推出产品,迎合市场,迅速回笼资金。