深圳楼市深幅回调,豪宅热度为甚不减?

在经历二季度的火爆后,7、8月份深圳楼市开始深幅回调。但我们发现,深圳中高端和豪宅市场热度反而逆势飘红。到底是什么样的动因导致了这种“异常”?深圳楼市驱动力显现哪些新的特征?四季度,深圳楼市又会有怎样的变化?

7、8月份深圳楼市保持“成交量快缩,成交价快增”态势

8月份,深圳商品住宅成交金额和面积分别为217.2亿元和58.45万平方米,环比分别下降18%和22%,降幅分别较上月扩大13个百分点和8个百分点;成交量明显萎缩,成交价格却继续快增5%,至37163万/平方米高位。

于是,问题来了:为什么深圳楼市成交量深幅回调,成交均价却继续保持快升态势?是因为供应稀缺,还是因为市场继续看好楼市,抑或是其它原因造成了这种“现象”?

供应缩减和豪宅放量是7、8月“量跌价升”的两大主因

供应不足是推动深圳房价快增的一个动因

一直以来,深圳都属于紧缺供应型城市。截至8月末,深圳库存429万平方米,消化周期仅7.34个月。在库存水平整体偏紧的情况下,短期供应的放量和收缩都会显著影响深圳的房价走势。

典型如2014年四季度,那时月度成交量远超2013年峰值,但成交价格一直维持平稳。主要是9、11月深圳供应放量,分别高达122万平方米、117万平方米,推动下半年供求比至1.73高点。在充足的供应下,深圳下半年成交价格非常平稳,个别月份甚至有所下降。

到了2015年二季度,价格均衡局面被打破。受益于牛市获利和330政策及央行货币宽松政策,深圳楼市在4-6月呈现“量价飙升”的火爆局面,5、6月份成交金额环比连续跃升60%、46%,达到260-270亿元历史高位,成交均价环比连续上升8%、10%。然而,从7月开始,受股灾影响以及深圳地区银行普遍担忧楼市风险而大幅收紧信贷口径,深圳商品住宅成交开始深幅回调。与此同时,房价涨幅既然延续5、6月份大幅攀升态势。

7、8月份房价继续快速上升,很大原因是因为今年以来偏紧的供应开始显现作用。根据CRIC(微博)监测,整个上半年深圳商品住宅的供求比为0.88,6月末库存消化周期为5.2个月,其后7、8两月的供求比进一步下滑至0.78。换言之,在需求端大幅萎缩的同时,供应端出现更大幅度的下降,是深圳房价逆势上涨的一大动因。

7、8月深圳豪宅成交维持历史高位,推动着房价结构性上涨

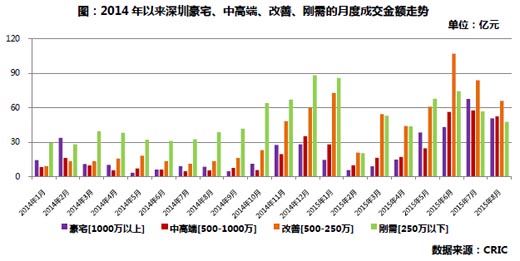

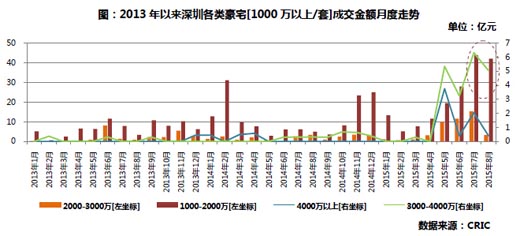

根据CRIC监测数据,我们发现7、8月份深圳楼市景气度大幅回调,是一种结构性的调整,而非全面下降。支撑这一观点的是,深圳豪宅成交量继续维持历史高位。7、8月份,深圳1000万以上豪宅分别成交68亿元和51亿元,都处于历史高位,要明显高于行情火爆的5、6月份。这充分说明:深圳楼市尽管整体深幅回调,但豪宅市场热度并没有降低,仍在继续升温。

当然,按档次看,深圳豪宅市场也不是一致向好,有一定的分化:1)低档豪宅(1000-2000万/套)市场继续火爆,7、8月成交金额分别为43.89亿元和42.11亿元,超出5、6月份成交额的50%以上。2)中档豪宅(2000-3000万/套)在7月火爆之后,8月开始大幅回调,但仍与去年的高位相当。3)高端豪宅(3000-4000万/套)在5月成交达到高峰后,6-8月处于盘整态势。4)顶级豪宅(4000万以上/套)7、8月份再攀新高。需要指出的是:深圳中、低档豪宅市场成交供应相对充裕,成交主要受需求影响;高档和顶级豪宅市场总体供应不足,成交更多受供应制约。比如,7、8月份顶级豪宅放量增长,就是都是因为宝安区的鸿荣源壹方中心6月份新推案所致。

我们认为,7、8月份深圳豪宅市场热度没有随大势下降、反而明显提升,是推动深圳房价继续快升的另一重要原因。

7、8月豪宅市场放量的动因及其对四季度楼市的影响

富裕人群集聚、豪宅不贵、证券化投资受阻是推动深圳豪宅逆势飘红的3大原因

历史经验数据表明,豪宅市场多数时候扮演着楼市景气变化的先行者角色。一般而言:当豪宅市场景气回暖时,整个区域的楼市都会向好;反之亦然。然而,7、8月份深圳中豪宅市场却有“异常”,在整体楼市成交大幅回调的背景下,豪宅市继续“升温”。我们认为,主要有3个动因:

其一,深圳高净值人群集聚。根据胡润财富报告,深圳高净值人群(资产在600万以上)有近7万人,主要由三部分人群构成:1)企业主,占高净值人群80%,大约5.4万人。企业资产总量占其所有资产的62%。企业主平均拥有1200万元以上的自住房产,350万元的汽车。2)炒房者,主要指投资房地产,拥有数套房产的人,占15%,大约1万人。房产投资总量占其所有资产的60%。炒房者平均拥有2200万元以上的自住房产,300万元的汽车。3)职业股民,收益主要来自股票投资的人,占5%,大约有3350人。股票、现金和其他投资总量占其所有资产的73%。职业股民平均拥有2500万元以上的自住房产和200万元的汽车。再结合CRIC监测数据,今年1-8月,深圳豪宅成交套数为1498套,即仅约2%的深圳高净值人群购买了豪宅,数量虽较去年同期翻番增长,但比例仍然很低。

其二,深圳豪宅相对便宜。尽管今年1-8月深圳商品住宅成交均价已经超过北京和上海,但深圳的豪宅价格却远低于北京和上海。这从各自TOP5顶级豪宅成交均价中可见一斑。以上海为例,TOP1顶级豪宅汤臣一品大厦,成交均价高达18.8万/平方米,套均价格1.3亿元,是深圳TOP1顶级豪宅海上世界双玺花园的近2倍和逾5倍。深圳TOP1豪宅无论是成交均价还是套均价格没有资格进入北京、上海TOP5豪宅榜单。相比北京、深圳,深圳同样不缺富豪,但豪宅投资门槛却低很多,这是深圳豪宅投资对高净值人群更具吸引力的一个重要原因。

其三,证券化投资受阻,挤压高净值人群投向地段稀缺的豪宅。在重点一、二线城市中,深圳股民人数非常靠前。我们看到,在这轮股灾中,受影响最大的是改善和中高端置业人群,豪宅对应的富豪人群因为资产配置比较均衡,受影响反而较小。灾后股市的持续低迷,促使深圳富豪们更多将资金投向地段稀缺、保值效应较好的豪宅,挤压豪宅成交进一步上涨。

刚需、改善、中高端、豪宅驱动力等量齐观,四季度将延续“量跌价升”态势

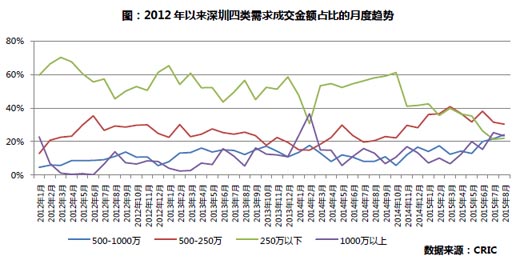

根据CRIC监测,2014年深圳一手商品住宅的成交均价在25000元/平米左右,如果按套均100平方米计算,我们将250万元以下/套看作刚需,250-500万元/套看作改善需求,500-1000万元/套看作中高端需求,1000万元以上/套看作豪宅需求。根据这样一个分类,我们发现深圳楼市驱动力已经有一些新的变化:1)近年深圳的中高端和豪宅成交金额占比一直在稳步上升。2014年比例为16%,到2015年7、8月份,已升至25%、23%。2)刚需、改善、中高端、豪宅四马齐驱,呈现等量齐观的态势。8月份,深圳刚需、改善、中高端、豪宅成交金额比重分别为22%、30%、24%、23%,数值非常接近。也就是说,深圳楼市并不像以往那样由刚需和改善主导,开始由四类需求共同主导。

在这样一个驱动力格局下,四季度深圳楼市将大概率走“量跌价升”行情。主要原因:1)受房价大幅上涨影响,刚需很可能继续下滑,年末或持稳。2)尽管深圳的银行已经陆续松开房贷,但仍然比较谨慎,所以改善和中高端需求的放量空间也有限。3)豪宅市场需求受前述三大动因推动仍会继续攀升。在刚需萎缩、改善和中高端需求上升受抑下,四季度深圳楼市成交预计继续下滑;同时,因为豪宅市场继续放量,将结构性地推动深圳房价上升。