58money P2P网贷新军突起,普惠大众的理财

毋庸置疑,当下P2P网上借贷平台的竞争早已白热化,在行业的不断洗牌中,不少P2P网贷平带频频问题百出,据悉,目前,市场上的P2P理财平台多达3000多家,2015年6月份P2P问题平台多达92家。虽然,目前针对P2P网贷平台政府尚无明确的监管方针,然而,在无数的大浪淘沙之后,优胜劣汰必将有所体现。面对如此环境,58money的董事长刘旭东提到:在如今P2P网贷的处风口浪尖之下,要想取得最后的胜利就必须在别人栽跟头的地方吸取经验,学习别人的优势再加以发扬。58moneyP2P理财平台选在在这个时机上线,正是因为我们有足够的信心将其打造为一个行业领先的普惠大众的理财平台。

强大后盾,实力保障

58moneyP2P理财平台隶属于易联创富集团(注册资金1亿元,在深圳前海股权交易中心挂牌,股权代码:665592)旗下的深圳前海易联创富互联网金融有限公司,平台股东实力雄厚,在珠三角、长三角乃至全国均具有丰富的资金、资产及资产处置渠道资源。

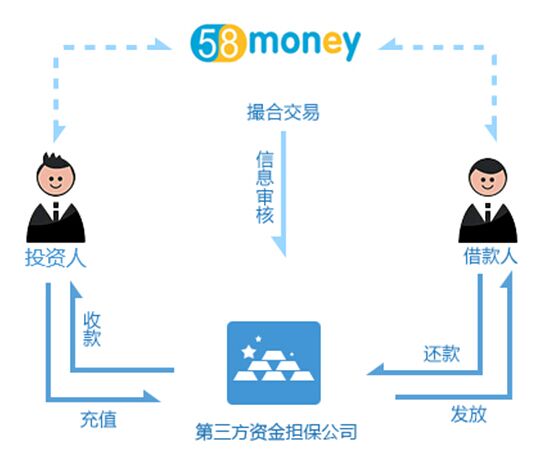

在平台定位上,58money作为一家基于抵押、供应链、融资租赁行业的互联网金融平台,致力于探索多层次市场间的融通渠道,为出借人、借款人搭建一个高效、直接的融资桥梁。对于由58money平台上发布的标,58money会设置风险准备金账户,有商业银行进行监管,目前2000万元风险准备金已经到位,一旦发生风险,如担保方未能第一时间做出赔付,将由平台专用账户对投资者进行本息赔付。

在资金托管方面,58money与国内领先的第三方支付公司宝付合作,保证资金不经过58money平台,而在借款人和投资人账户间直接流转,避免资金流入平台的银行账户形成资金池,导致资金池内资金被挪用而给交易双方带来的风险,从根本上杜绝平台连带风险。

收益低 ≠ 风险低,理财平台选择很重要

对于投资,相信现在很多投资者投进入一个误区,那就是收益越低,风险越低。是不是只选低息平台投资就能保证稳妥了呢?针对这个问题,58money董事长刘旭东谈到:“当然不是,高息虽然伴随着高风险,并不意味着中低息就可以高枕无忧。P2P理财平台作为一种新型理财选择,用利率来衡量风险大小是行不通的,只是作为辅助性的参考。如果说要看一个平台是否可靠,建议观察以下几个关键点:

1、借贷方的产品设计与风险把控,是否具备抗风险与风险处置能力。

2、平台是否有建立完善的风险储备金制度。

3、平台资金是否介入第三方托管与第三方担保。

58money运作流程图

五重保障,保障每一位投资人收益

1、全额本息保障

58money对所有会员进行全额本息保障,由风险准备金来完成。风险准备金由58money自有资金、合作机构保证金、投资服务管理费等组成,专项用于为58money平台上的投资人提供本息保障。

2、第三方担保公司担保

第三方担保是通过合作担保机构对投资人的本金和收益进行全额担保模式,这种模式能更大程度的保障投资人的资金安全,为平台和用户都降低一定的风险。58money与资质优厚的第三方担保公司进行合作,对平台业务进行担保,进一步增强了平台用户的资金安全。

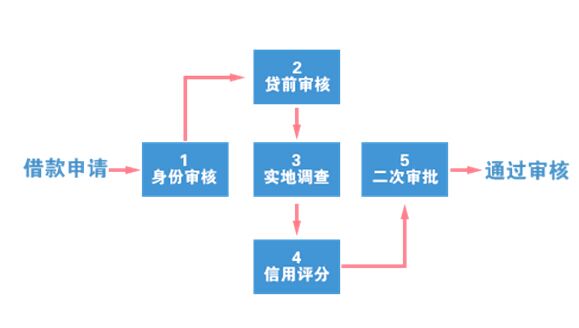

3、严格审核流程

58money平台的审核包括获取、鉴别、审核借款客户的个人信息,征信报告,联系人信息,工作信息,银行流水,实地验证,财产信息等信用信息。然后由两个独立的风控团队独立审核,两个风控团队必须一致通过,项目才可以通过审核。

5、专业风控体系

58money拥有专业的风控管理团队,对借款人进行严格的筛选,对投资项目进行严格审核,从源头上把控融资项目的安全性,合法性,从而降低逾期,坏账的几率,保障投资人的资金安全。

6、完善的贷后管理

如果用户逾期未归还贷款,58money贷后管理部门将第一时间通过短信、电话等方式提醒用户进行还款,如果用户在5天内还未归还当期借款,58money及担保公司将会联系该用户的紧急联系人、直系亲属、单位等督促用户尽快还款。如果用户仍未还款,交由专业的催收团队与第三方专业机构进行包括上门等一系列的催收工作,直至采取法律手段。

目前,58money要求融资方提供房产、汽车等抵押物资金担保。董事长刘旭东表示暂时不会做纯信用贷款的业务,因为有的企业对资金需求只是短暂的,平台放款周期比银行快很多,利息以月结算,对有融资需求的企业而言门槛并不高。58money上线以后,会推出大量时间短、收益高的活期标,以便让用户能在短时间内在58money上得到实际的收益,平台最低投资金额为50元。