CRIC研究中心:房企高杠杆支撑净资产收益率维持高位

房企高杠杆支撑净资产收益率维持高位

(评论员/朱一鸣 ) 净资产收益率(ROE)是衡量一个企业股东权益收益水平的重要指标,已经成为房企高管绩效水平的重要评价标准。目前,A股上市房企均以ROE的达标作为股权激励的重要行权条件。那么2011年上市房企的净资产收益率表现如何,呈现怎样的特征呢?

净资产收益率下滑缘于资产周转速度明显下降

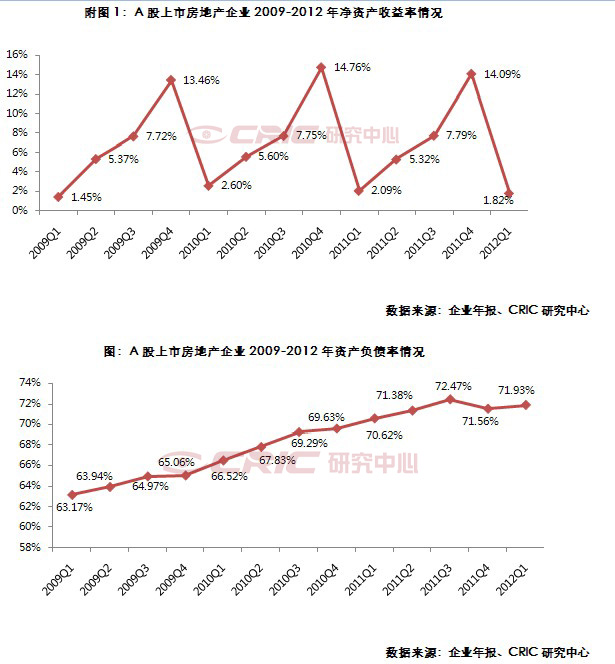

2012年一季度的净资产收益率为1.82%,低于2010年和2011年一季度的净资产收益率,但高于2009年一季度的1.45%,从侧面反映眼下中国房地产市场境况不佳,企业股东权益收益水平下降,但好于2009年同期(附图1),2011年房企的净资产收益率也呈现同样地规律。

净资产收益率下滑主要缘于资产周转率的明显下降。我们知道,净资产收益率=净利润率*总资产周转率*杠杆乘数,与这三个变量有关。上一次的点评中,已经提到了由于结算时间上的原因,房企净利润率总体下降不明显;而总资产周转率下降态势则非常显著,2012年一季度,A股135家上市房地产企业的总资产周转率仅为3.54%,低于2010和和2011年,甚至比2009年还要低;2011年A股上市房企总资产周转率为26.18%比2010年下降了2.58个百分点,房企总体资产运转效率在下降。

高杠杆对撬动净资产收益率起到重要作用

目前情况下,由于净利润率和总资产周转率眼下的提升都存在不小的压力,因此通过提高资产负债率从而提升杠杆乘数来提高净资产收益率,成为现阶段唯一可以实现的途径,虽然承担了一定的财务风险,但确实能为股东带来很大的收益。

财务杠杆即通过企业的资产负债率来调节杠杆乘数,资产负债率越高则杠杆乘数越大;反之,资产负债率越低则杠杆乘数越小。通过计算我们可以看到,资产负债率每上升一个百分点,对杠杆乘数的放大效应是增加的。当资产负债率为60%时,杠杆乘数为2.5;而资产负债率为80%时,杠杆乘数将达到5,整整翻了一倍;当资产负债率接近100%时,杠杆乘数将为无穷大!(附表)

截至2012年一季度,A股135家上市房地产企业的资产负债率达到71.93%(附图2)。随着资产负债率一路上行,上市房地产企业这几年一直没有放松追求财务杠杆带来的高增长策略的执行。现在房地产企业的平均资产负债率一般在70%―80%之间,仍有可操作的空间。若剔除预收账款,则实际资产负债率仅为50%左右,想象空间巨大。正因如此,今年在行业阶段性收缩扩张的时候,大型优秀房地产企业继续提高自身的资产负债率,凭借财务杠杆,继续保持收益高增长。